Starke Investionen in der Halbleiterindustrie erwartet

Prognosen zufolge werden die Investitionen der Halbleiterindustrie in diesem Jahr über 190 Milliarden US-Dollar erreichen. Ferner werde der Zeitraum 2020 bis 2022 voraussichtlich der erste Dreijahreszeitraum mit zweistelligem Investitionswachstum seit 1993 bis 1995 werden.

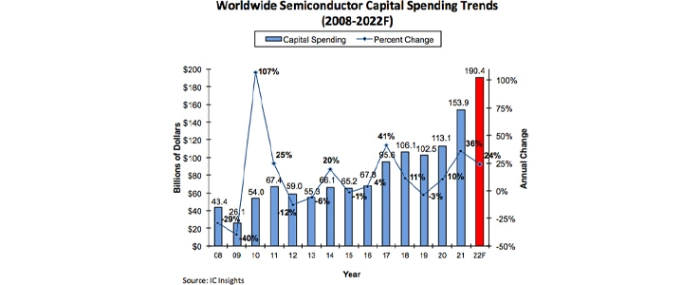

Abbildung 1 zeigt, dass die Investitionsausgaben der Halbleiterindustrie nach einem Anstieg um 36 Prozent im Jahr 2021 im Jahr 2022 voraussichtlich um 24 Prozent auf ein neues Allzeithoch von 190,4 Milliarden US-Dollar ansteigen werden, was einem Zuwachs von 86 Prozent gegenüber dem nur drei Jahre zuvor erreichten Wert von 2019 entspricht.

Da viele Lieferketten während der Pandemie angespannt oder unterbrochen waren, war die Elektronikindustrie in vielen Fällen nicht auf die derzeitige Nachfrageerholung vorbereitet. Die boomende Nachfrage hat nun dazu geführt, dass die Auslastung der meisten Fabriken weit über 90 Prozent liegt, wobei viele der Halbleiter-Gießereien sogar zu 100 Prozent beschäftigt sind. Angesichts dieser hohen Auslastung und der Erwartung einer anhaltend hohen Nachfrage werden die Investitionsausgaben der Halbleiterindustrie in den Jahren 2021 und 2022 zusammengenommen voraussichtlich 344,3 Milliarden US-Dollar erreichen.

Die Tabelle zeigt eine Auswahl von 13 Unternehmen, die ihre Investitionsausgaben in diesem Jahr voraussichtlich um ≥40 Prozent steigern werden. Insgesamt gaben diese 13 Firmen im vergangenen Jahr 60,6 Milliarden US-Dollar aus, was einem Anstieg von 62 Prozent gegenüber 2020 entspricht. In diesem Jahr werden voraussichtlich 91,8 Milliarden US-Dollar ausgegeben, was einem Anstieg von 52 Prozent gegenüber 2021 entspricht. Interessant dabei, dass die drei großen Speicherhersteller, Samsung, SK Hynix und Micron, nicht in der Liste aufgeführt sind, während die drei führenden reinen Foundries TSMC, UMC und GlobalFoundries vertreten sind. Wie vielfältig die Liste ist, zeigt sich auch daran, dass vier der fünf führenden Anbieter von Analog-ICs (Texas Instruments, Analog Devices, Infineon und STMicroelectronics) ihre Ausgaben im Jahr 2022 deutlich erhöhen werden.

Die kombinierten Ausgaben der 13 in der Tabelle aufgeführten Unternehmen werden voraussichtlich fast das 2,5-fache vom Wert in 2020 betragen. Die meisten dieser Halbleiterhersteller reagieren jedoch auf den aktuellen Nachfrageschub. In den nächsten Jahren würden die Ausgaben vieler Unternehmen wahrscheinlich wieder auf ein Verhältnis von Investitionsausgaben zu Umsatz zurückgehen, das in etwa dem Niveau vor der Pandemie entspricht, heißt es in dem Bericht.

| 2022F Rank | Company | HQ | 2019 ($M) | 2020 ($M) | 20/19 % Change | 2021 ($M) | 21/20 % Change | 2022F ($M) | 22/21 % Change |

| 1 | Winbond | Taiwan | 433 | 284 | -34% | 352 | 24% | 1,645 | 367% |

| 2 | GlobalFoundries | USA | 773 | 592 | -23% | 1,766 | 198% | 4,500 | 155% |

| 3 | Nanya | Taiwan | 178 | 291 | 63% | 404 | 39% | 1,000 | 148% |

| 4 | Renesas | Japan | 351 | 209 | -40% | 333 | 59% | 800 | 140% |

| 5 | Analog Devices | USA | 251 | 174 | -31% | 372 | 114% | 800 | 115% |

| 6 | ONsemi | USA | 535 | 384 | -28% | 445 | 16% | 935 | 110% |

| 7 | ST | Europe | 1,174 | 1,278 | 9% | 1,828 | 43% | 3,500 | 71% |

| 8 | Vanguard | Taiwan | 279 | 128 | -54% | 477 | 273% | 865 | 81% |

| 9 | UMC | Taiwan | 566 | 952 | 68% | 1,755 | 84% | 3,000 | 71% |

| 10 | Intel | USA | 16,213 | 14,259 | -12% | 18,733 | 31% | 27,000 | 44% |

| 11 | TI | USA | 847 | 649 | -23% | 2,462 | 279% | 3,500 | 42% |

| 12 | Infineon | Europe | 1,279 | 1,067 | -17% | 1,637 | 53% | 2,300 | 41% |

| 13 | TSMC | Taiwan | 14,937 | 17.240 | -15% | 30,043 | 74% | 42,000 | 40% |

| – | Total | – | 37,816 | 37,507 | -1% | 60,607 | 62% | 91,845 | 52% |