Taiwan bleibt das Maß der Dinge

TrendForce hat neue Zahlen über den Halbleitermarkt vorgelegt. Wichtigste Erkenntnis: Im Jahr 2023 wird Taiwan rund 46 Prozent der weltweiten Halbleiter-Foundry-Kapazitäten inne haben, gefolgt von China (26 Prozent), Südkorea (12 Prozent), den USA (6 Prozent) und Japan (2 Prozent).

Aufgrund staatlicher Anreize und Subventionen zur Förderung der lokalen Produktion in Ländern wie China und den USA werden die Halbleiterproduktionskapazitäten Taiwans und Südkoreas jedoch bis 2027 voraussichtlich auf 41 Prozent beziehungsweise 10 Prozent zurückgehen.

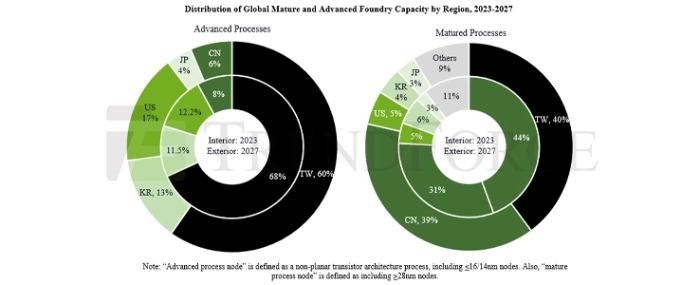

Taiwan wird bis 2027 60 Prozent der fortgeschrittenen Fertigungsprozesse kontrollieren und dabei die Schlüsseltechnologien im Griff behalten, heißt es in dem Bericht.

Bei den fortgeschrittenen Fertigungsverfahren (einschließlich 16/14nm und fortgeschrittenere Technologien) ist Taiwan mit einem Anteil von 68 Prozent an den weltweiten Kapazitäten im Jahr 2023 führend, gefolgt von den USA (12 Prozent), Südkorea (11 Prozent) und China (8 Prozent). Bei den Prozessen der EUV-Generation (beispielsweise 7nm und darüber hinaus) hält Taiwan inzwischen einen Anteil von fast 80 Prozent.

Als Reaktion auf die Konzentration der Halbleiterproduktionskapazitäten in Taiwan fördern und unterstützen die USA aktiv große Unternehmen wie TSMC, Samsung und Intel. Im Jahr 2027 werde der Anteil der USA an der Kapazität für fortgeschrittene Prozesse voraussichtlich auf 17 Prozent steigen, obwohl TSMC und Samsung immer noch mehr als die Hälfte dieser Kapazität ausmachen werden.

Auch Japan plant eine Rückkehr zur Halbleiterfertigung und unterstützt aktiv das lokale Unternehmen Rapidus, das den fortschrittlichsten 2-nm-Prozess erreichen will. Auf Hokkaido soll ein Halbleiter-Cluster entstehen, und ausländische Unternehmen, darunter Japan Advanced Semiconductor Manufacturing (JASM) und das PSMC-Werk in Sendai (JSMC), erhalten Subventionen.

Chinas Kapazität für fortgeschrittene Prozesse wird auf 39 Prozent steigen. Bis 2027 soll Chinas Anteil an der Kapazität für fortgeschrittene Prozesse 39 Prozent erreichen, mit Raum für weiteres Wachstum, wenn die Beschaffung von Ausrüstung reibungslos verläuft.

Da die chinesischen Hersteller ihre Kapazitäten für fortgeschrittene Verfahren rasch ausbauen, könnte dies zu einem intensiven Preiswettbewerb bei Produkten wie CIS, DDI, PMIC und diskreten Leistungshalbleitern führen, der sich auf die in Taiwan ansässigen Foundries wie UMC, PSMC und Vanguard auswirken könnte. Es wird dabei offenbar erwartet, dass Vanguard aufgrund seiner Produktlinie, die LDDI, SDDI, PMIC und Power Discrete umfasst, am meisten betroffen sein wird. Andere Unternehmen wie UMC und PSMC würden ihre Vorteile in den Bereichen 28/22nm OLED DDI und Speicher beibehalten.

Als Reaktion auf die Chip-Knappheit und geopolitische Einflüsse streuen Fabless-Kunden das Risiko, indem sie mit mehreren Foundries zusammenarbeiten, was zu höheren IC-Kosten und Bedenken hinsichtlich doppelter Aufträge führen könnte. Die Kunden verlangen auch eine globale Validierung der Produktionslinien, selbst bei langjährigen Foundry-Partnern, um flexible Kapazitätsanpassungen zu ermöglichen. Infolgedessen müssen die Gießereien einen größeren Kapazitäts- und Preiswettbewerb bewältigen und gleichzeitig die Rentabilität, die Flexibilität bei Kapazitätsanpassungen, den Druck durch neue Kapazitätsabschreibungen und die technologische Führungsrolle aufrechterhalten.