SEMI erwartet Allzeithoch bei Halbleiterproduktion

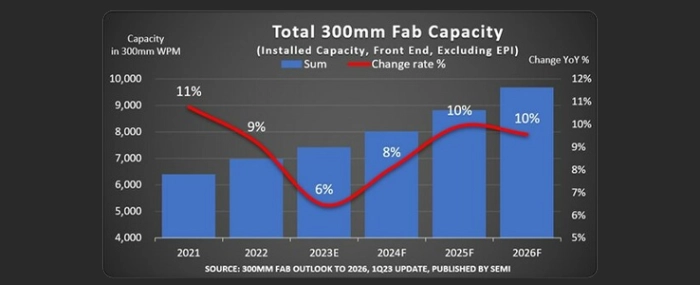

SEMI berichtet, dass die weltweite 300-mm-Halbleiterproduktionskapazität nach einer Verlangsamung im Jahr 2023 im Jahr 2026 ein Allzeithoch erreichen wird. Die Halbleiterhersteller weltweit werden ihre 300-mm-Fab-Kapazität voraussichtlich auf ein Allzeithoch von 9,6 Millionen Wafern pro Monat (wpm) im Jahr 2026 steigern. Das berichtet SEMI in seinem 300-mm-Fab Outlook 2026 Report.

Nach einem starken Wachstum in den Jahren 2021 und 2022 wird erwartet, dass sich der Ausbau der 300mm-Kapazitäten in diesem Jahr aufgrund der schwachen Nachfrage nach Speicher- und Logikbausteinen verlangsamen wird.

„Während sich das Tempo der globalen 300mm-Fab-Kapazitätserweiterung abschwächt, konzentriert sich die Branche weiterhin auf die Kapazitätserweiterung, um die Nachfrage nach Halbleitern zu decken", sagt Ajit Manocha, Präsident und CEO von SEMI.

Die Bereiche Foundry, Speicher und Power würden die Haupttreiber des für 2026 erwarteten neuen Kapazitätsrekords sein, heißt es weiter.

Zu den Chipherstellern, die im Prognosezeitraum 2022 bis 2026 ihre 300-mm-Fertigungskapazitäten erhöhen werden, um der wachsenden Nachfrage gerecht zu werden, gehören GlobalFoundries, Hua Hong Semiconductor, Infineon, Intel, Kioxia, Micron, Samsung, SK Hynix, SMIC, STMicroelectronics, Texas Instruments, TSMC und UMC. Die Unternehmen planen 82 neue Anlagen und Linien, die zwischen 2023 und 2026 in Betrieb genommen werden sollen.

Aufgrund der US-Exportkontrollen werde sich China weiterhin auf staatliche Investitionen in ausgereifte Technologien konzentrieren, um bei der 300-mm-Front-End-Fab-Kapazität führend zu sein und seinen weltweiten Anteil von 22 Prozent im Jahr 2022 auf 25 Prozent im Jahr 2026 zu erhöhen, um 2,4 Millionen Wafer pro Monat zu erreichen, wie es in dem Bericht heißt.

Koreas weltweiter Anteil an der 300-mm-Fab-Kapazität dürfte von 2022 bis 2026 aufgrund der schwachen Nachfrage auf dem Speichermarkt von 25 auf 23 Prozent sinken. Taiwan ist auf dem besten Weg, den dritten Platz zu halten, trotz eines leichten Rückgangs von 22 auf 21 Prozent im gleichen Zeitraum, während der Anteil Japans an der weltweiten 300mm-Fab-Kapazität von 13 Prozent im vergangenen Jahr auf 12 Prozent im Jahr 2026 sinken dürfte, da der Wettbewerb mit anderen Regionen zunimmt.

Angetrieben von der starken Nachfrage im Automobilsegment und staatlichen Investitionen wird erwartet, dass der Anteil der 300-mm-Fab-Kapazitäten in Nord- und Südamerika sowie in Europa und im Nahen Osten von 2022 bis 2026 zunehmen wird. Es wird weiter prognostiziert, dass der weltweite Anteil Amerikas bis 2026 um 0,2 auf fast 9 Prozent steigen wird, während Europa und der Nahe Osten seinen Kapazitätsanteil von 6 auf 7 Prozent erhöhen und Südostasien seinen Anteil von 4 Prozent an der 300-mm-Front-End-Fab-Kapazität im gleichen Zeitraum halten wird.

Der SEMI 300mm Fab Outlook bis 2026 zeigt auch, dass Analog- und Leistungselektronik mit einer durchschnittlichen Wachstumsrate von 30 Prozent von 2022 bis 2026 an der Spitze des Kapazitätswachstums anderer Sektoren stehen, gefolgt von Foundry mit 12 Prozent, Opto mit 6 Prozent und Speicher mit 4 Prozent.