Globale 300mm-Halbleiter-Fab-Kapazität auf dem Weg nach oben

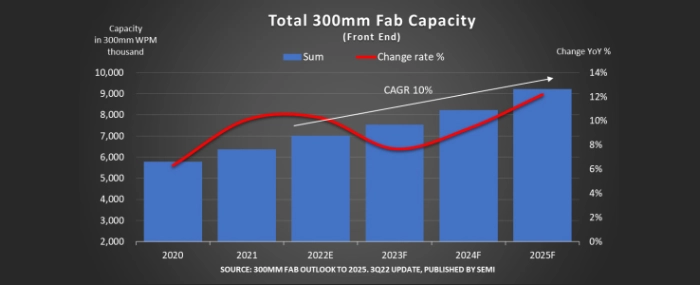

SEMI prognostiziert, dass die Halbleiterhersteller weltweit die Kapazität von 300mm-Fabriken von 2022 bis 2025 mit einer durchschnittlichen Wachstumsrate (CAGR) von fast 10 Prozent ausbauen und damit einen neuen Höchststand von 9,2 Millionen Wafern pro Monat erreichen werden. Die starke Nachfrage nach Halbleitern für die Automobilindustrie und neue staatliche Finanzierungs- und Anreizprogramme in mehreren Regionen seien die Haupttreiber dieses Wachstums.

Neue Fabriken, die von Unternehmen wie GlobalFoundries, Intel, Micron, Samsung, SkyWater Technology, TSMC und Texas Instruments angekündigt wurden, werden in den Jahren 2024 und 2025 in Betrieb genommen, um die wachsende Nachfrage zu decken.

„Während der Mangel bei einigen Chips nachgelassen hat und das Angebot bei anderen weiterhin knapp ist, legt die Halbleiterindustrie mit dem Ausbau der 300-mm-Fertigungskapazitäten den Grundstein für eine längerfristige Deckung der Nachfrage für eine breite Palette neuer Anwendungen. SEMI verfolgt derzeit 67 neue 300-mm-Fabriken oder größere Erweiterungen neuer Linien, deren Baubeginn zwischen 2022 und 2025 erwartet wird", sagt Ajit Manocha, Präsident und CEO von SEMI.

Es wird erwartet, dass China seinen weltweiten Anteil an 300-mm-Fertigungskapazitäten von 19 Prozent im Jahr 2021 auf 23 Prozent im Jahr 2025 erhöhen und damit 2,3 Millionen Stück pro Monat erreichen wird - ein Anstieg, der unter anderem auf wachsende staatliche Investitionen in die heimische Chipindustrie zurückzuführen sei. Mit diesem Wachstum nähert sich China bei der 300-mm-Fertigungskapazität dem Weltmarktführer Korea und wird voraussichtlich im nächsten Jahr Taiwan, das derzeit an zweiter Stelle liegt, überholen.

Taiwans weltweiter Kapazitätsanteil wird von 2021 bis 2025 voraussichtlich um 1 Prozent auf 21 Prozent sinken, während Koreas Anteil im gleichen Zeitraum ebenfalls um 1 Prozent auf 24 Prozent zurückgehen dürfte. Der Anteil Japans an der weltweiten 300-mm-Fab-Kapazität wird von 15 Prozent in 2021 auf 12 Prozent im Jahr 2025 sinken, da der Wettbewerb mit anderen Regionen zunimmt.

Der Anteil Amerikas an der weltweiten 300-mm-Fab-Kapazität wird voraussichtlich von 8 Prozent im Jahr 2021 auf 9 Prozent im Jahr 2025 steigen, was zum Teil auf die Finanzierung und die Anreize des US-amerikanischen CHIPS Act zurückzuführen sei. Europa/Mittelost wird seinen Kapazitätsanteil im gleichen Zeitraum voraussichtlich von 6 Prozent auf 7 Prozent erhöhen, was auf die europäischen CHIPS-Act-Investitionen und -Anreize zurückzuführen sei. Südostasien wird voraussichtlich seinen Anteil von 5 Prozent an der 300-mm-Front-End-Fab-Kapazität während des Prognosezeitraums beibehalten.

Von 2021 bis 2025 zeigt der 300mm Fab Outlook, dass die Kapazität im Bereich Power mit einer CAGR von 39 Prozent am stärksten wächst, gefolgt von Analog mit 37 Prozent, Foundry mit 14 Prozent, Opto mit 7 Prozent und Memory mit 5 Prozent.