TrendForce sieht SiC-Leistungsbauelemente klar im Aufwind

Um die Leistung von Elektrofahrzeugen weiter zu verbessern, haben sich die großen globalen Automobilhersteller auf eine neue Generation von SiC-Leistungskomponenten (Siliziumkarbid) konzentriert und nach und nach eine Reihe von Hochleistungsautomodellen auf den Markt gebracht, die mit entsprechenden Produkten ausgestattet sind. Das berichtet TrendForce in einem neuen Bericht.

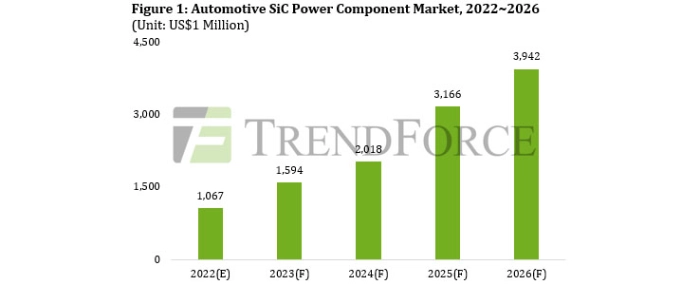

Laut TrendForce-Forschung wird der Markt für SiC-Leistungskomponenten für Fahrzeuge im Jahr 2022 voraussichtlich 1,07 Milliarden US-Dollar erreichen und bis 2026 auf 3,94 Milliarden US-Dollar ansteigen, da immer mehr Automobilhersteller die SiC-Technologie in elektrischen Antriebssystemen einsetzen.

Laut TrendForce wird der Markt für SiC-Leistungskomponenten für Kraftfahrzeuge derzeit von großen europäischen und amerikanischen IDMs beherrscht. Die Hauptlieferanten STM, ON Semi, Wolfspeed, Infineon und ROHM sind seit langem stark in diesem Bereich engagiert und stehen in engem Kontakt mit großen Automobilherstellern und Tier-1-Herstellern. Der Aufschwung des Automobilmarktes hat auch den großen Herstellern die Bedeutung einer stabilen Lieferkapazität vor Augen geführt. Daher sind sie nach und nach in den Bereich der vorgelagerten Substratmaterialien eingestiegen, um die volle Kontrolle über die Lieferkette zu erlangen. So hat ON Semi beispielsweise im vergangenen Jahr GT Advanced Technologies übernommen.

Die großen Automobilhersteller setzen große Hoffnungen auf SiC und beteiligen sich gleichzeitig und mit Nachdruck am Aufbau von Lieferketten. In China, dem weltweit größten Markt für Elektrofahrzeuge, haben Automobilhersteller wie SAIC und GAC damit begonnen, eine komplette SiC-Industriekette aufzubauen, was unschätzbare Entwicklungsmöglichkeiten für inländische Zulieferer geschaffen habe. Gleichzeitig haben Automobilhersteller wie BYD und Hyundai ihre eigenen Chip-Forschungs- und Entwicklungsprogramme gestartet, die dem Markt neue Impulse verliehen haben.

Darüber hinaus war die Kosteneffizienz bei der Verwendung von SiC-Leistungskomponenten schon immer ein Marktanliegen, dazu liege der Schlüssel in den vorgelagerten Substratmaterialien. Die Industrie experimentiert mit verschiedenen Methoden, um die Kosten weiter zu senken, darunter neue Kristallzüchtungsmethoden (UJ-Crystal, Jing Ge Ling Yu), hocheffiziente Wafer-Verarbeitungstechnologien (Soitec, Disco, Infineon, Lasic Semiconductor Technology) und sie folgt Wolfspeed in Richtung 8-Zoll-Wafer-Technologie. Mit den anhaltenden Durchbrüchen in der SiC-Materialtechnologie und der Reife der Chipstruktur und des Modulverpackungsprozesses wird erwartet, dass die Durchdringungsrate von SiC-Leistungskomponenten auf dem Automobilmarkt einen Aufwärtstrend beibehält und sich allmählich von den derzeitigen High-End-Fahrzeug-Anwendungen auf Mittel- und Low-End-Fahrzeuge ausweitet.