Chipfertigung setzt verstärkt auf lokale Fertigung

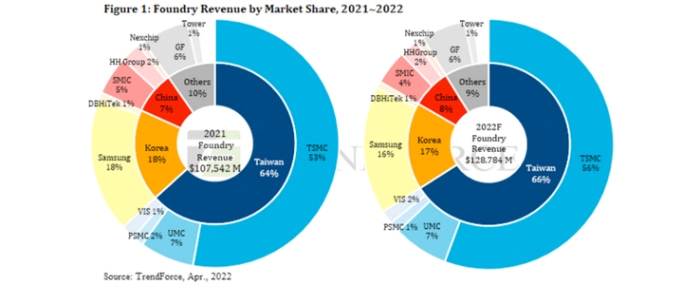

Laut TrendForce ist Taiwan für die globale Halbleiterlieferkette von entscheidender Bedeutung. 2021 hat das Land einen Marktanteil von 26 Prozent am Halbleiterumsatz und steht damit weltweit an zweiter Stelle. Auch die IC-Design- sowie die Packaging- und Testindustrie haben einen Anteil von 27 beziehungsweise 20 Prozent am Weltmarkt und stehen damit an zweiter beziehungsweise erster Stelle in der Welt. Taiwan steht mit einem Anteil von 64 Prozent am Foundry-Markt ganz oben auf der Liste.

Neben TSMC, das derzeit über die fortschrittlichste Prozesstechnologie verfügt, haben auch Foundries wie UMC, Vanguard und PSMC ihre eigenen prozesstechnischen Vorteile. Angesichts der sich abzeichnenden Chip-Knappheit, die durch die Pandemie und die geopolitischen Unruhen in den letzten zwei Jahren verursacht wurde, haben mehrere Regierungen schnell erkannt, dass eine Lokalisierung der Chipherstellung notwendig ist, um zu vermeiden, dass sie aufgrund von Logistikschwierigkeiten oder grenzüberschreitenden Lieferverboten vom Chipkauf abgeschnitten werden. Die taiwanesischen Unternehmen sind auf dieser Welle mitgeritten und zu Partnern geworden, die weltweit von den Regierungen ermuntert werden, Fabriken an verschiedenen Orten zu errichten.

Derzeit werden die 8- und 12-Zoll-Gießereien von 24 Fabriken in Taiwan dominiert, gefolgt von China, Südkorea und den Vereinigten Staaten. Betrachtet man die Pläne für neue Fabriken nach 2021, so entfällt auf Taiwan immer noch die größte Anzahl neuer Fabriken, darunter sechs in Arbeit befindliche, gefolgt von China und den Vereinigten Staaten mit Plänen für vier beziehungsweise drei neue Fabriken. Aufgrund der Vorteile und der Einzigartigkeit der taiwanesischen Fabriken in Bezug auf fortschrittliche Prozesse und bestimmte Spezialverfahren haben sie Einladungen zur Errichtung von Fabriken in verschiedenen Ländern angenommen, im Gegensatz zu nicht-taiwanesischen Foundries, die größtenteils immer noch Fabriken vor Ort bauen. Daher haben taiwanesische Hersteller nach und nach Fabrikerweiterungen an Standorten wie den USA, China, Japan und Singapur angekündigt, um den Bedürfnissen der Kunden vor Ort Rechnung zu tragen.

Der Schwerpunkt der taiwanesischen Schlüsseltechnologien und der Produktionserweiterung liege weiterhin in Taiwan, wo bis 2025 44 Prozent der weltweiten Waferproduktionskapazitäten angesiedelt sein werden, prognostiziert TrendForce.

2022 wird Taiwan etwa 48 Prozent der weltweiten Produktionskapazitäten für 12-Zoll-Wafer ausmachen. Betrachtet man nur die Produktionskapazitäten für 12-Zoll-Wafer mit einem Marktanteil von mehr als 50 Prozent, wird der Marktanteil der Advanced Manufacturing Prozesse unterhalb von 16nm (einschließlich) sogar 61 Prozent betragen. Da die taiwanesischen Hersteller jedoch ihre Produktion weltweit ausweiten, schätzt TrendForce, dass der Marktanteil der taiwanesischen Foundry-Kapazitäten im Jahr 2025 leicht auf 44 Prozent sinken wird, wobei der Marktanteil der 12-Zoll-Wafer-Kapazitäten auf 47 Prozent und der der Advanced Manufacturing Prozesse auf etwa 58 Prozent fallen wird. Die jüngsten Expansionspläne der taiwanesischen Foundries konzentrieren sich jedoch weiterhin auf Taiwan, einschließlich der N3- und N2-Knoten von TSMC, während Unternehmen wie UMC, Vanguard und PSMC an mehreren neuen Fabrikprojekten in Hsinchu, Miaoli und Tainan festhalten.

TrendForce geht davon aus, dass der Marktanteil Taiwans an der Foundry-Kapazität bis 2025 leicht sinken wird, da taiwanesische Foundries Pläne zum Bau von Fabriken in China, den USA, Japan und Singapur angekündigt haben und Foundries in zahlreichen Ländern ebenfalls aktiv ihre Produktion ausbauen. Halbleiter-Enklaven bilden sich jedoch nicht so schnell heraus. Taiwan hat Vorteile in Bezug auf gut ausgebildete Arbeitskräfte, geografische Nähe und industrielle Vielfalt. Daher konzentrieren sich die taiwanesischen Gießereien bei F&E und Produktionserweiterung nach wie vor auf Taiwan.

Betrachtet man den bestehenden Plan für die Produktionserweiterung, so wird Taiwan bis 2025 immer noch 44 Prozent der weltweiten Foundry-Kapazitäten und sogar 58 Prozent der weltweiten Kapazitäten für fortgeschrittene Prozesse kontrollieren und damit seine Vormachtstellung in der globalen Halbleiterindustrie beibehalten, sagt TrendForce.

| Foundries | New fab location | |

| Taiwan | TSMC | Taiwan, US, Japan, China* |

| UMC | Taiwan*, Singapore* | |

| PSMC | Taiwan | |

| Vanguard | Taiwan | |

| China | SMIC | China |

| HuaHong | China | |

| Nexchip | China | |

| South Korea | Samsung | South Korea, US |

| Others | Globalfoundries | US, Singapore |

| Tower | Europe | |

*TSMC China, UMC Taiwan and UMC Singapore are expanding existing factory campuses not building new campuses