© TPCA

Leiterplatten |

TPCA listet weltweit größte Leiterplattenhersteller auf

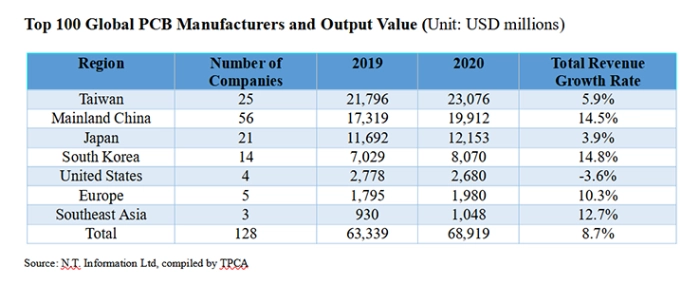

Die Taiwan Printed Circuit Association, TPCA, hat die Top 100 der bedeutendsten Leiterplattenhersteller der Welt veröffentlicht. So weist China 56 Unternehmen auf (+4), 25 in Taiwan (-2), 21 in Japan (+3), 14 in Südkorea (+2), 4 in den Vereinigten Staaten (identisch), 5 in Europa (identisch) und 3 in Südostasien (-1).

Der Bericht zeigt auch, dass mehr als die Hälfte der weltweit führenden Leiterplattenhersteller und des Produktionswerts auf dem chinesischen Festland angesiedelt sind. Für den Bericht 2020 wurde eine spezielle Untersuchung über die Anzahl der Leiterplattenhersteller und Produktionscluster weltweit durchgeführt, die zu dem Ergebnis kam, dass es weltweit etwa 2.100 Leiterplattenhersteller mit insgesamt 2.687 Anlagen gibt. Davon sind 1.480 in China konzentriert, was 55 Prozent der weltweiten Produktionsanlagen entspricht.

Ein Vergleich mit den neuesten verfügbaren Daten des Industrial Technology Research Institute (ITRI) zeigt, dass im Jahr 2020 etwa 53,2 Prozent des weltweiten PCB-Produktionswerts in Festlandchina hergestellt wurden. In den vergangenen Jahren wurde die Elektronikindustrie durch den Handelskrieg zwischen den USA und China und die anhaltende COVID-19-Pandemie in Mitleidenschaft gezogen, was die Unternehmen dazu veranlasste, die Bewertung der Produktionsstandorte schneller zu prüfen. Für die großen globalen Leiterplattenhersteller bietet die chinesische Leiterplattenindustrie ein wichtiges, globales Lieferkettencluster.

Auf die 25 größten Unternehmen der Liste entfielen 59,3 Prozent des gesamten Produktionswerts der Unternehmen. Dies deute darauf hin, dass die wichtigsten Unternehmen die Leiterplattenindustrie weiterhin dominieren. In den vergangenen zehn Jahren hat sich die Leiterplattenherstellung mit dem Aufkommen der IoT-Technologie und der zunehmenden Marktnachfrage nach leistungsstarken und vielfältigen elektronischen Produkten von standardisierten, massenproduzierten Endanwendungen wie Haushaltsgeräten, PCs und mobilen Geräten zu Nischenanwendungen mit geringen Stückzahlen, aber vielfältigen Endanwendungen wie Elektroautos, tragbaren Geräten und so weiter verlagert.

Da die erforderliche Aufrüstung der Fertigungskapazitäten und der Spitzentechnologie weiter zunimmt und sich weiterentwickelt, führe dies zu einer Welle neuer Investitionspläne und einer enormen Nachfrage nach technologischen Upgrades. Als Beispiel seien hier die gefragtesten PKG-Substratprodukte auf dem heutigen Markt genannt. Derzeit kommen die globalen Substrathersteller hauptsächlich aus Taiwan, Japan und Korea, wobei die wichtigsten Anbieter Unimicron, Ibiden, SEMCO, Nan Ya PCB, Kinsus, Shinko und Simmtech sind, die alle auf der Liste der Top 25 stehen. Um ihre führende Position zu halten, setzen die Top-Unternehmen auf neue Produktdesign-Trends, investieren in High-End-Fertigungstechnologie und setzen effektive Produktionsstrategien ein.

Substrate sind inzwischen zum gefragtesten Produkt geworden. Vergangenes Jahr, als Apple das iPhone 12 im dritten Quartal auf den Markt brachte, verursachte es einen enormen Nachfrageschub, von dem Unternehmen wie Zhen Ding Technology Holding, Compeq, Flexium, DSBJ, Nippon Mektron und Fujikura profitierten. Die Nachfrage nach Notebooks, Tablet-PCs und Spielkonsolen wurde durch die mit der COVID-19-Pandemie verbundenen Möglichkeiten der Heimarbeit und Ausbildung angekurbelt. Ähnliche Motherboard-Hersteller wie HannStar Board, GCE und Tripod Technology erzielten im vergangenen Jahr ebenfalls gute Ergebnisse.

Im Bereich der Automobilelektronik haben die weltweite Epidemie und die Chip-Knappheit zwar den globalen Automarkt im Jahr 2020 überschattet, doch mit dem immer deutlicher werdenden Markttrend zu Elektrofahrzeugen und selbstfahrenden Autos haben die damit verbundenen Hersteller wie Chin Poon, Unitech, Dynamic Electronics, Meiko, CMK, Ellington, Kyoden, Shirai Denshi und andere die Erholung des Automarktes zu spüren bekommen. Sie erwarten nun, dass das globale Ungleichgewicht zwischen Angebot und Nachfrage in der Automobilindustrie so bald wie möglich behoben wird.

Was die größten Gewinner im Jahr 2020 betrifft, dürften die Substrathersteller am meisten von der starken Nachfrage nach Chips auf dem Weltmarkt profitieren, wobei auch die Expansions- und Investitionsdynamik der Substrathersteller an Fahrt gewinnt. Große Unternehmen wie Unimicron, Nan Ya PCB, Kinsus, Zhen Ding Technology Holding, Ibiden, Daeduck Electronics, AT&S, Shinko Denki und DSBJ haben in den vergangenen Jahren aktiv Investitionen im Substratbereich vorbereitet.

Es wird erwartet, dass die Angebotsseite neue Produktionskapazitäten freisetzen wird, um das Problem der Produktknappheit zu lösen. Trotz des Markteintritts neuer Konkurrenten gibt es im Substratsegment Hindernisse für den Markteintritt, wie beispielsweise Spitzentechnologie, hohe Qualität und hohe Kapitalanforderungen. Es wird erwartet, dass die Substrathersteller in den nächsten drei bis fünf Jahren ein großes Wachstumspotenzial haben werden.

Der diesjährige NTI100 2020 Global Top 100 PCB Makers and Industry Dynamics Report zeigt, dass die großen Unternehmen in Taiwan, Japan und Korea in den vergangenen Jahren ihre Investitionen in Substrate erhöht haben, um ihren Vorsprung aufrechtzuerhalten, während die Hersteller auf dem Festland ebenfalls begonnen haben, im Substratsegment aufzuholen, unterstützt durch die staatliche Politik. Die Anforderungen an die Spitzentechnologie und der enorme Investitionsumfang haben einen Wettstreit geschaffen, so dass sich die Kluft zwischen den großen Unternehmen und den mittleren Unternehmen auf der Liste weiter vergrößert.

Angesichts des weltweiten Drucks, die Kohlendioxidemissionen auf Null zu reduzieren, werden jedoch die Großunternehmen als erste die Folgen zu spüren bekommen. Die Entwicklung von kohlenstoffneutralen Produktionskapazitäten ist das nächste Schlüsselthema für Großanlagen. Leiterplatten sind ein unverzichtbarer Bestandteil von Elektronikprodukten. Angesichts der stabilen und bedeutenden Marktnachfrage können viele mittelgroße Leiterplattenunternehmen den Trend zur Diversifizierung elektronischer Produkte aufgreifen, ihre Kernvorteile wie Qualität, Lieferung, Kostenkontrolle und Produktionslayout nutzen und den technologischen Fortschritt der großen Hersteller im Auge behalten, um rentabel zu bleiben. Es ist zu erwarten, dass diese mittelgroßen Unternehmen auch weiterhin eine zentrale Rolle in den globalen Top 100 spielen werden.