Wer hat noch Spielraum für Übernahmen?

Im vergangenen Jahr kündigten die Unternehmen insgesamt 13 Übernahmen an, von denen 12 bereits abgeschlossen wurden. Viele Marktteilnehmer geben zudem an, weitere Akquisitionen auf ihrer Agenda zu haben. Daher lohnt sich ein Blick auf die verbleibende finanzielle Schlagkraft in ihren Bilanzen, um abzuschätzen, welche Übernahmen in Zukunft noch möglich sind.

Autor: Riku Hynninen – CEO & Gründer – Agame Oy

Dies ist Teil 2 der Artikelserie „EMS under the hood“. Teil 1, „Dissecting the financial engines of Europe’s manufacturing leaders“, finden Sie hier.

Nach der Übernahmewelle des Jahres 2025 stellt sich in Teil 2 die Frage, welche Unternehmen nach wie vor über die größte finanzielle Schlagkraft in ihren Bilanzen verfügen, um die Konsolidierung der Branche weiter voranzutreiben – und welche Unternehmen für weitere Übernahmen zunächst neues Kapital aufnehmen müssten.

| Acquiring company | Target company | Est. revenue of acquired | Valuation (EV/EBITDA) | Status |

|---|---|---|---|---|

| Cicor | TT Electronics | €625M | 6.5x | Offer rejected |

| Cicor | Eolane | €134M | N/A (distressed) | Closed Apr 2025 |

| Cicor | Valtronic (2 sites) | €21.5M | N/A | Closed Nov 2025 |

| Cicor | Mades | €29M | N/A | Closed Aug 2025 |

| Hanza | Leden Group | €100M | 7x (EBITA) | Closed Mar 2025 |

| Hanza | Milectria | €30M | 4.9x | Closed Oct 2025 |

| Hanza | BMK Group | €300M | 8x (10x–12x EV/EBIT) | Closed Jan 2026 |

| Scanfil | ADCO | €32M | 5.4x | Closed Dec 2025 |

| Scanfil | MB Elettronica | €100M | 10.2x (midpoint) | Closed Jan 2026 |

| Kitron | Delta Nordic | €74M | 9.65x | Closed Jan 2026 |

| NOTE EMS | Kasdon Group | €14M | 6x | Closed Oct 2025 |

| Inission | UAB Selteka | €16M | 5.5x–8x | Closed Jul 2025 |

| Incap | Lacon Group | €68M | 7x–8x | Closed Q1 2026 |

Kreditauflagen, Liquidität und Integrationsfähigkeit

Es ist wichtig zu beachten, dass die finanzielle Schlagkraft eines Unternehmens nicht allein von den verfügbaren Finanzierungsmöglichkeiten – einschließlich des Eigenkapitals – abhängt. Ebenso entscheidend ist die Fähigkeit einer Organisation, Übernahmen und den anschließenden Integrationsprozess erfolgreich umzusetzen. Beides stellt das Management häufig vor erhebliche Herausforderungen. Wenn zu viele Projekte gleichzeitig umgesetzt werden, kann dies den Fokus von anderen wichtigen Prioritäten und den Kunden ablenken.

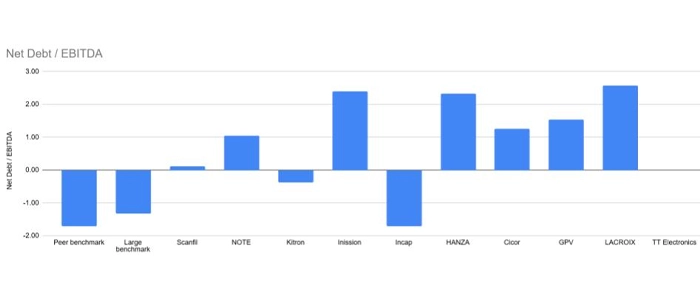

Eine gängige Methode zur Bewertung der finanziellen Spielräume besteht darin, das Verhältnis von Nettoverschuldung zu EBITDA (Net Debt/EBITDA) mit den von den Kreditgebern vorgegebenen Finanzkennzahlen (Covenants) zu vergleichen. Innerhalb der betrachteten Unternehmensgruppe liegen diese Grenzwerte zwischen 2,5 und 3,5.

Zur Vereinfachung und besseren Vergleichbarkeit umfasst die Nettoverschuldung in dieser Analyse auch die Leasingverbindlichkeiten nach IFRS 16. Mir ist bewusst, dass einige Unternehmen diese in ihrer Berichterstattung herausrechnen, während andere sie einbeziehen.

Darüber hinaus finanzieren viele Unternehmen Übernahmen zunehmend durch die Ausgabe neuer Aktien. Dadurch erhöht sich zwar die finanzielle Schlagkraft für weitere Akquisitionen, gleichzeitig entstehen für die bestehenden Aktionäre jedoch Kosten in Form einer Verwässerung ihrer Anteile.

Die Anfang 2026 abgeschlossenen Übernahmen

Zum Jahresende 2025 verfügten Kitron und Scanfil mit geschätzten 200 bis 300 Millionen Euro über die größte finanzielle Schlagkraft für weitere Übernahmen. Beide Unternehmen hatten bereits Akquisitionen im Umfang von 70 bis 90 Millionen Euro angekündigt, die Anfang 2026 abgeschlossen wurden. Finanziert wurden diese überwiegend über liquide Mittel beziehungsweise bestehende Kreditlinien. Kitron nutzte darüber hinaus in geringerem Umfang die im Jahr 2025 ausgegebenen neuen Aktien.

Infolge der Übernahme stieg das Verhältnis Net Debt/EBITDA bei Scanfil auf 1,57, wodurch etwa die Hälfte der verfügbaren finanziellen Spielräume aufgebraucht wurde. Kitron blieb hingegen nahezu schuldenfrei. Wie bereits erwähnt, hatte das Unternehmen im November 2025 neue Aktien im Wert von 80 Millionen Euro ausgegeben – ein kluger Schritt angesichts der damals hohen Unternehmensbewertung.

Auch Incap verfügte aufgrund seiner Netto-Cash-Position über eine geschätzte Übernahmekapazität von 100 bis 150 Millionen Euro – ein beachtlicher Betrag gemessen am Unternehmensumsatz von 215 Millionen Euro. Nach dem Abschluss der rund 50 Millionen Euro schweren Übernahme der Lacon Group stieg das Verhältnis Net Debt/EBITDA auf etwa 0,4, sodass weiterhin Spielraum für zusätzliche Übernahmen im Umfang von 50 bis 100 Millionen Euro besteht.

Mit einem Net Debt/EBITDA von 1,25 verfügt Cicor vor Erreichen der Kreditauflagen (Covenants) noch über einen finanziellen Spielraum von rund 100 Millionen Euro. Das gescheiterte Übernahmeangebot für TT Electronics im Umfang von rund 300 Millionen Euro hätte die Bilanz dagegen deutlich stärker belastet und vermutlich eine Kapitalerhöhung erforderlich gemacht. Dadurch wäre die Verschuldung nahe an die Covenant-Grenzen herangerückt und die bestehenden Aktionäre wären verwässert worden.

Angesichts der offensiven M&A-Strategie von Cicor dürfte der nächste Schritt des Unternehmens besonders interessant werden. Tatsächlich kündigte Cicor im Juni 2026 den Verkauf eines Werks in Tunesien sowie ein Programm zur Steigerung der Profitabilität um mehr als 10 Millionen Schweizer Franken an. Ziel ist es, Synergien aus den zahlreichen Übernahmen der vergangenen Jahre zu realisieren.

Mit einem Net Debt/EBITDA von 2,4 wird die finanzielle Schlagkraft von Inission auf 20 bis 30 Millionen Euro geschätzt. Das Unternehmen hält weiterhin an einer Strategie des organischen und anorganischen Wachstums fest. Daher ist zu erwarten, dass Inission auch künftig kleinere Übernahmen tätigt, wie es in der Vergangenheit bereits der Fall war – sofern keine Kapitalerhöhung für einen größeren Zukauf erfolgt.

Eine Phase der Konsolidierung

GPV dürfte sich vorerst von größeren Übernahmen fernhalten, bis sich die operative Entwicklung im bestehenden Unternehmen verbessert hat – obwohl nach wie vor ein finanzieller Spielraum von rund 100 Millionen Euro bis zu einer angenommenen Net Debt/EBITDA-Grenze von 3,0 besteht.

Das Unternehmen scheint die Übernahme von Enics im Jahr 2022 noch immer zu integrieren und hatte zuletzt mit rückläufigen Umsätzen sowie einem sinkenden EBIT zu kämpfen. Anstelle weiterer Akquisitionen kündigte GPV Ende 2025 daher eine Partnerschaft mit dem US-Unternehmen EastWest an, um seine Präsenz in Nordamerika auszubauen. Zudem gehört GPV zur Schouw & Co., wodurch zusätzliche Finanzierungsmöglichkeiten innerhalb des Konzerns bestehen.

Das Verhältnis Net Debt/EBITDA von Hanza lag Ende 2025 bei 2,3. Im Januar 2026 schloss das Unternehmen die Übernahme der BMK Group ab, deren Unternehmenswert bei etwas mehr als 200 Millionen Euro lag. Finanziert wurde die Transaktion durch die Ausgabe von rund 17 Millionen neuen Hanza-Aktien, wobei das Unternehmen damals mit einem historisch hohen EV/EBITDA-Multiple von rund 20 bewertet wurde.

Nach einer Reihe von Übernahmen – darunter OrbitOne, Leden Group, Milectria und BMK – deutet vieles darauf hin, dass Hanza nun eine Phase der Konsolidierung einlegt. Das Unternehmen wechselt von einer aggressiven Wachstumsstrategie zu einer Phase, die sich im Rahmen des Programms „Hanza 2028“ auf Technologieentwicklung und Effizienzsteigerung konzentriert.

Auch NOTE verfügte Ende 2025 über eine finanzielle Übernahmekapazität von rund 100 Millionen Euro. Anfang 2026 übernahm das Unternehmen den britischen EMS-Anbieter STI für rund 80 Millionen Euro, wodurch das Verhältnis Net Debt/EBITDA von etwa 1,1 auf über 2,0 anstieg. Diese Transaktion folgte nur wenige Monate nach der Übernahme der Kasdon Group. Daher ist davon auszugehen, dass sich NOTE in den kommenden Jahren stärker auf die erfolgreiche Integration der Zukäufe konzentrieren wird als auf weiteres akquisitionsgetriebenes Wachstum.

Lacroix und TT Electronics, die sich beide noch von umfangreichen Restrukturierungsmaßnahmen erholen, werden sich voraussichtlich zunächst auf die Stabilisierung und Verbesserung ihres operativen Geschäfts konzentrieren, bevor größere Übernahmen wieder in den Fokus rücken.

| Company | Net Debt / EBITDA (2025 Close) | Estimated M&A Firepower (end of 2025) | Current M&A Focus |

|---|---|---|---|

| Kitron | Net cash | €200M–300M | Closed a major acquisition in early 2026 and remained virtually debt free. Signalling that integration is now the priority; major acquisitions are unlikely despite remaining firepower. |

| Scanfil | 0.1x (rose to 1.57x after MB acquisition) | €200M–300M | Roughly half of the initial firepower was used for the MB acquisition in 2026. Smaller acquisitions may follow. |

| Incap | Net cash (~0.4x after Lacon acquisition) | €100M–150M | Still has significant capacity for further acquisitions, but is expected to focus on integration. |

| Cicor | 1.25x | ~€100M | Based on its acquisition history, Cicor is expected to continue pursuing acquisitions. The profitability improvement programme announced in June 2026 could indicate a greater focus on integration. |

| NOTE | ~1.1x (rose to >2x after STI acquisition) | ~€100M (before the £72M / €84M STI acquisition) | Likely to focus on successful execution and integration rather than additional acquisitions. |

| Hanza | 2.3x | ~€10M–20M | Indicates a pause in acquisitions following a series of recent deals. |

| GPV | 1.5x | ~€100M | Likely to avoid major acquisitions and concentrate on improving current operations and performance. |

| Inission | 1.3x | ~€20M–30M | Expected to continue pursuing smaller acquisitions. |

| Lacroix | 2.6x | – | Most likely to focus on stabilising and improving the business following restructuring. |

| TT Electronics | Negative EBITDA | – | Most likely to focus on stabilising and improving the business following restructuring. |

Der Bedarf an Nettoumlaufvermögen kann sich schnell verändern

Ein besonderes Merkmal des EMS-Geschäftsmodells ist entscheidend, wenn Verschuldungskennzahlen und die finanzielle Schlagkraft eines Unternehmens bewertet werden. Das Nettoumlaufvermögen, das sich aus Lagerbeständen, Verbindlichkeiten aus Lieferungen und Leistungen sowie Forderungen zusammensetzt, reagiert äußerst sensibel auf Veränderungen des Marktumfelds.

Zwischen 2020 und 2023, als sich die Lieferketten deutlich ausweiteten, stieg das Nettoumlaufvermögen der EMS-Unternehmen innerhalb von ein bis zwei Jahren in der Regel um 50 bis 100 Prozent. Das bedeutet, dass Unternehmen plötzlich zusätzliches Kapital von beispielsweise 100 Millionen Euro im operativen Geschäft binden mussten, um ausreichend Liquidität sicherzustellen.

Wie sieht die Situation bei den großen EMS-Unternehmen aus? Ein kurzer Blick auf ihre Bilanzen zeigt, dass das Verhältnis Net Debt/EBITDA zwischen -1,3 und 0,8 lag. Das verdeutlicht, wie wichtig eine solide Bilanz in dem stark vom Umlaufvermögen geprägten Geschäftsmodell der EMS-Branche ist.

Auf Grundlage der Bilanzkennzahlen und der kommunizierten Strategien halte ich Cicor und Inission für die wahrscheinlichsten Kandidaten, in den kommenden Monaten weitere Übernahmen anzukündigen. Lacroix und TT Electronics dürften ihren Fokus dagegen weiterhin auf die Restrukturierung und Stabilisierung ihres Geschäfts legen. Die übrigen Unternehmen werden sich voraussichtlich vor allem auf die Integration ihrer jüngsten Übernahmen konzentrieren.

Dennoch sehe ich weiterhin Spielraum für opportunistische Zukäufe, falls sich besonders attraktive Gelegenheiten ergeben. Schließlich verfügen viele Unternehmen noch über finanzielle Reserven – und zudem besteht jederzeit die Möglichkeit, durch die Ausgabe neuer Aktien zusätzliches Kapital für besonders attraktive Übernahmen zu beschaffen.

Eine gut gefüllte Kriegskasse ist zwar ein strategischer Vorteil, doch sie unüberlegt für ineffiziente Geschäftsmodelle einzusetzen, ist der schnellste Weg zu enttäuschten Aktionären. Im letzten Teil dieser Artikelserie werfen wir deshalb einen genaueren Blick auf die Kapitaleffizienz und untersuchen, welche EMS-Unternehmen die schlanksten und effizientesten Lieferketten der Branche aufgebaut haben.

Während der Evertiq Expo Warsaw am 22. Oktober 2026 wird Riku Hynninen eine Finanzbenchmark-Analyse der zehn führenden europäischen EMS-Unternehmen präsentieren. Dabei wird er erläutern, wie Faktoren wie Abschreibungen, Zinsaufwendungen und Steuern die Profitabilität beeinflussen und welche Unternehmen nach der jüngsten Konsolidierungswelle am besten für weitere Übernahmen positioniert sind.