EMS unter der Haube: Die finanziellen Antriebe von Europas Fertigungsführern im Detail

EMS-Unternehmen veröffentlichten zuletzt überwiegend positive Schlagzeilen zu Wachstum und verbesserter Profitabilität. Selbst die am stärksten angeschlagenen Unternehmen, Lacroix und TT Electronics, deuten nach umfassenden Restrukturierungen im Amerika-Geschäft auf eine Rückkehr zur Stabilität hin. Nach den zahlreichen Krisen der vergangenen Jahre, die Nachfrage und Lieferketten belastet haben, sind das erfreuliche Nachrichten für die Branche.

Autor: Riku Hynninen – CEO & Founder – Agame Oy

In Europa ist derzeit vor allem der Verteidigungs- und Luftfahrtsektor der wichtigste Wachstumstreiber, während bei den großen EMS-Konzernen das KI-getriebene Wachstum im Bereich Rechenzentren eine zentrale Rolle spielt.

Ich habe mir die Geschäftsberichte von zehn börsennotierten europäischen Unternehmen genauer angesehen, um besser zu verstehen, wie die „Motoren“ dieser Unternehmen tatsächlich laufen. Dabei wollte ich insbesondere folgende Fragen beantworten:

- Wie profitabel sind die Unternehmen aus Sicht der Eigentümer? In Teil 1 beleuchte ich interessante Unterschiede bei Abschreibungen, Amortisationen, Zinsen und Steuersätzen, die dazu führen, dass ein starkes EBITDA am Ende oft nur in einen durchschnittlichen oder sogar schwachen Nettogewinn mündet.

- In Teil 2 untersuche ich nach der Übernahmewelle des Jahres 2025, welche Unternehmen noch ausreichend finanzielle Schlagkraft besitzen, um die Konsolidierung der Branche weiter voranzutreiben – und welche möglicherweise neues Kapital aufnehmen müssten.

- In Teil 3 geht es um Kapitaleffizienz: Im Fertigungssektor kann das Nettoumlaufvermögen stark schwanken und unter angespannten Lieferkettenbedingungen erhebliche Liquiditätsrisiken verursachen. Wie unterscheiden sich die Unternehmen hinsichtlich ihrer Kapitalstruktur? Welche erzielen die höchste Eigenkapitalrendite – und korreliert das mit dem Verschuldungsgrad?

Teil 1: Wer sind die wahren Favoriten der Eigentümer hinter EBITDA und EBIT?

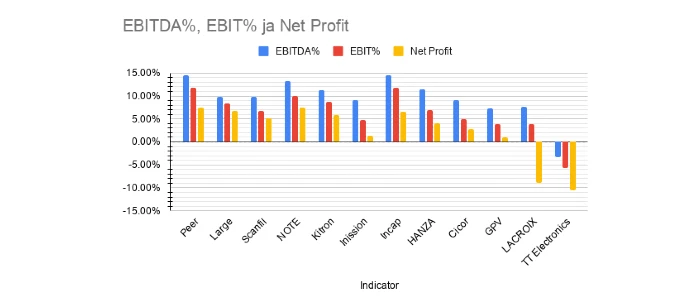

NOTE ist Europas Profitabilitätsführer – Celestica setzt den Maßstab unter den EMS-Giganten

Allgemein galt bislang der Eindruck, dass Incap das profitabelste Unternehmen der Gruppe sei – vor allem dank außergewöhnlich hoher EBITDA- und operativer Margen. Der Vergleich zeigt jedoch, dass 2025 tatsächlich NOTE mit einer Nettogewinnmarge von 7,4 % der Profitabilitätsführer war.

Incap (6,5 %), Kitron (5,9 %) und Scanfil (5,1 %) erzielten Nettogewinne von über fünf Prozent, während Hanza immerhin solide 4,1 % erreichte. Die übrigen europäischen Unternehmen bewegten sich dagegen zwischen -10,5 % und +2,8 %.

Zum Vergleich: Die Nettogewinnmargen der großen EMS-Konzerne wie Hon Hai, Sanmina, Jabil und Flex lagen lediglich zwischen 2,2 % und 3,3 %. Eine Ausnahme bildet Celestica mit einer Nettogewinnmarge von 6,7 %, getragen vom außergewöhnlichen Erfolg im KI-Infrastrukturgeschäft. Etwa ein Prozentpunkt dieses Ergebnisses stammt allerdings aus bilanziellen Sondereffekten und Steuerfreigaben. Selbst bereinigt liegt die Marge jedoch immer noch bei starken 5,7 % und damit deutlich über der Konkurrenz.

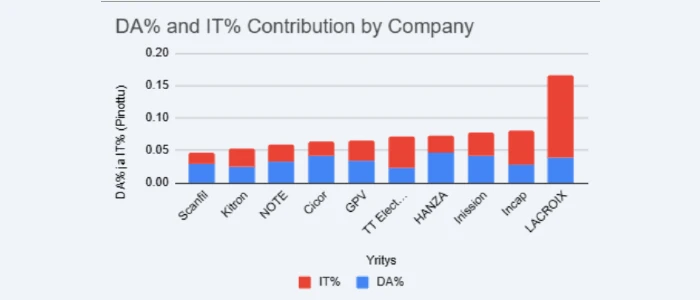

TIDA%-Brücke: Wo Gewinne verschwinden

Die Analyse zeigt erhebliche Unterschiede zwischen ausgewiesenem EBITDA und tatsächlichem Nettogewinn. Besonders auffällig ist Lacroix, dessen hoher Anteil an Zinsen und Steuern vor allem auf massive Abschreibungen im eingestellten Nordamerika-Geschäft zurückzuführen ist.

Unter den übrigen Unternehmen weisen Incap und TT Electronics mit jeweils 8,8 %, Inission mit 7,8 % sowie Hanza mit 7,4 % die höchsten TIDA%-Werte auf.

Incap: Die Steuerfalle

Incap zahlte 2025 Steuern in Höhe von 8,3 Millionen Euro auf einen Gewinn vor Steuern von 22,3 Millionen Euro – eine Steuerquote von 37 %, was fast vier Prozent des Umsatzes entspricht. Im Vorjahr lag die Steuerquote noch bei normalen 24 %.

Da Indien inzwischen die wichtigste Region für Umsatz und Gewinn von Incap ist, könnten hohe Steuerbelastungen auch künftig ein Thema bleiben – insbesondere wenn Gewinne für Investitionen außerhalb Indiens oder Dividendenausschüttungen transferiert werden sollen.

TT Electronics: Geprägt von Restrukturierung

Bei TT Electronics muss die Situation im Zusammenhang mit der umfassenden Restrukturierung betrachtet werden. Das Unternehmen schloss sein Werk in Plano und leitete Restrukturierungsmaßnahmen am Standort Cleveland ein.

Im gesetzlichen Reporting belief sich die Belastung durch die Restrukturierung auf negative 65,4 Millionen GBP beziehungsweise 13,6 % des Umsatzes. Haupttreiber waren Abschreibungen, Wertminderungen sowie Restrukturierungskosten. Hinzu kam der Verlust angesammelter Steuergutschriften, wodurch der effektive Steuersatz auf außergewöhnlich hohe 38 % anstieg.

Angesichts eines bereinigten operativen Gewinns von 37,2 Millionen GBP und einer verbesserten Bilanz könnte TT Electronics 2026 jedoch ein gesundes Comeback gelingen.

Inission: Hohe Abschreibungen und hohe Steuerlast

Inission verzeichnete 2025 ebenfalls eine ungewöhnlich hohe Steuerquote von rund 39 %. Ursache waren nicht steuerlich absetzbare M&A-Kosten, Verluste von Tochtergesellschaften sowie Neubewertungen latenter Steueransprüche. Das Unternehmen betrachtet dies als einmaligen Effekt.

Die Abschreibungen und Amortisationen liegen bei Inission bei 4,3 % des Umsatzes und damit über dem Branchendurchschnitt von 3,6 %. Gründe könnten die fragmentierte Werksstruktur sowie der hohe Anteil geleaster Anlagen sein.

Hanza: Wachstum durch Übernahmen und Kapazitätsausbau

Hanza weist mit 4,6 % die höchsten Abschreibungen im Vergleichsfeld auf, gleichzeitig jedoch relativ niedrige Steuersätze. Die im Vergleich höhere Verschuldung schlägt sich in Finanzierungskosten von über zwei Prozent des Umsatzes nieder. Insgesamt ergibt sich daraus eine TIDA%-Brücke von 7,4 %.

Das Unternehmen erhöhte seinen Verschuldungsgrad durch die Übernahme von Orbit One und gab zusätzlich neue Aktien zur Finanzierung der Akquisition von Leden aus. Eine weitere große Kapitalerhöhung für die Übernahme von BMK wurde Ende 2025 angekündigt und Anfang 2026 umgesetzt.

Zwischen 2024 und 2025 investierte Hanza massiv in neue Produktionskapazitäten und Automatisierung. Dadurch stiegen die Abschreibungen von 203 Millionen SEK auf 277 Millionen SEK. Die Kapazitätserweiterungen dürften künftig jedoch stärker ausgelastet werden und so die TIDA%-Quote wieder senken.

Die Effizienzführer: Scanfil und Kitron

Scanfil (4,6 %) und Kitron (5,3 %) stechen durch besonders niedrige Kosten und geringe nicht zahlungswirksame Belastungen unterhalb des EBITDA hervor. Zudem zählen ihre effektiven Steuersätze zu den niedrigsten im Vergleichsfeld. Vor allem Scanfil profitiert von einer geringen Verschuldung und entsprechend niedrigen Finanzierungskosten.

Gewinn ist zwar der Output des Motors – doch um das langfristige Rennen der Branchenkonsolidierung zu gewinnen, reicht ein leistungsstarker Motor allein nicht aus. Man braucht auch einen vollen Tank. In Teil 2 wird daher untersucht, welche Unternehmen noch über ausreichend „M&A-Feuerkraft“ verfügen, um sich durch weitere Übernahmen an die Spitze zu kaufen.

Während der Evertiq Expo Warschau am 22. Oktober 2026 wird Riku Hynninen eine Finanzbenchmark-Analyse von zehn führenden europäischen EMS-Unternehmen präsentieren. Sein Vortrag untersucht, wie Faktoren wie Abschreibungen, Finanzierungskosten und Steuern die Profitabilität beeinflussen, und zeigt zugleich auf, welche Unternehmen nach der jüngsten Branchenkonsolidierung am besten für zukünftige M&A-Aktivitäten positioniert sind.