Zweistelliges Wachstum bei 300-mm-Fab-Ausrüstungsinvestitionen bis 2027

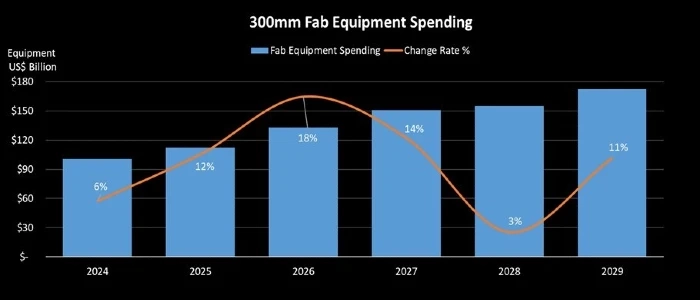

Die weltweiten Investitionen in 300-mm-Fabrikationsausrüstung werden laut SEMI in den kommenden Jahren deutlich steigen. Für 2026 wird ein Wachstum von 18 % auf 133 Milliarden US-Dollar erwartet, gefolgt von weiteren 14 % auf 151 Milliarden US-Dollar im Jahr 2027.

Die starke Entwicklung wird vor allem durch die steigende Nachfrage nach KI-Chips für Rechenzentren und Edge-Anwendungen getrieben. Gleichzeitig investieren viele Regionen verstärkt in lokale Halbleiterproduktion, um ihre Lieferketten widerstandsfähiger zu machen und unabhängiger zu werden.

Auch langfristig bleibt der Trend positiv: Für 2028 wird ein weiterer Anstieg um 3 % auf 155 Milliarden US-Dollar prognostiziert, bevor die Investitionen 2029 nochmals um 11 % auf 172 Milliarden US-Dollar wachsen sollen.

„KI verändert die Dimensionen der Investitionen in die Halbleiterfertigung grundlegend“, sagte Ajit Manocha, Präsident und CEO von SEMI. Mit erwarteten Ausgaben von über 150 Milliarden US-Dollar im Jahr 2027 erreiche die Branche ein historisches Niveau an Investitionen in Kapazitäten und resiliente Lieferketten.

Den größten Anteil an den Investitionen wird das Segment Logic & Micro ausmachen. Für den Zeitraum 2027 bis 2029 werden hier Ausgaben von rund 228 Milliarden US-Dollar erwartet, insbesondere durch den Ausbau von Foundry-Kapazitäten im Bereich modernster Technologien unterhalb von 2 Nanometern.

Der Speicherbereich belegt den zweiten Platz mit prognostizierten Investitionen von insgesamt 175 Milliarden US-Dollar im gleichen Zeitraum. Damit beginnt für diesen Bereich ein neuer Wachstumszyklus. Innerhalb des Segments entfallen rund 111 Milliarden US-Dollar auf DRAM und etwa 62 Milliarden US-Dollar auf 3D NAND.

Die steigende Nachfrage nach Speicher wird maßgeblich durch KI-Anwendungen getrieben. Während KI-Training die Nachfrage nach High Bandwidth Memory (HBM) erhöht, sorgt die Inferenz für einen steigenden Bedarf an Speicherkapazitäten, insbesondere in Rechenzentren.

Regional gesehen bleibt die Investitionstätigkeit breit verteilt. China, Taiwan, Südkorea und die USA werden weiterhin hohe Ausgaben verzeichnen, während auch Japan, Europa, der Nahe Osten und Südostasien ihre Investitionen ausbauen.

In China wird das Wachstum durch staatliche Initiativen und den Ausbau der heimischen Kapazitäten gestützt. Taiwan profitiert von Investitionen in modernste Fertigungstechnologien, während Südkorea vor allem durch den Speicherbereich geprägt ist. In den USA treiben strategische Initiativen zur Stärkung der lokalen Produktion sowie Investitionen in fortschrittliche Prozesse das Wachstum voran.

Insgesamt zeigt sich, dass die Halbleiterindustrie vor einer Phase anhaltend hoher Investitionen steht – getrieben durch KI, technologische Fortschritte und geopolitische Entwicklungen.