KI-Boom treibt Speichermarkt bis 2026 deutlich über Foundry-Umsätze hinaus

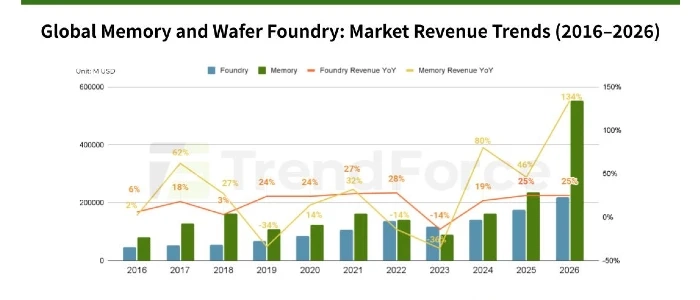

Der anhaltende, KI-getriebene Investitionszyklus dürfte die weltweiten Halbleiterumsätze bis 2026 auf neue Höchststände heben. Besonders stark profitiert dabei der Speichermarkt, der laut aktuellen Daten von TrendForce auf ein Volumen anwachsen soll, das mehr als doppelt so groß ist wie der Umsatz der Wafer-Foundry-Industrie.

TrendForce prognostiziert, dass die globalen Speicherumsätze 2026 rund 551,6 Milliarden US-Dollar erreichen werden. Treiber sind anhaltend knappe Kapazitäten und deutlich steigende Preise. Demgegenüber soll der weltweite Foundry-Umsatz auf 218,7 Milliarden US-Dollar steigen – ebenfalls ein Rekordwert, jedoch mit großem Abstand zum Speichersektor.

Der wachsende Abstand zwischen beiden Marktsegmenten spiegelt laut TrendForce einen neuen Memory-Superzyklus wider, der sich strukturell von früheren Aufschwüngen unterscheidet.

KI verändert die Speichernachfrage

Im Gegensatz zum Memory-Superzyklus der Jahre 2017 bis 2019, der vor allem durch den Ausbau von Cloud-Rechenzentren geprägt war, wird der aktuelle Zyklus maßgeblich durch den Übergang von KI-Training zu großskaliger Inferenz bestimmt. Diese Verschiebung erhöht die Anforderungen an Echtzeit-Reaktionsfähigkeit und schnellen Datenzugriff und treibt die Nachfrage nach hochkapazitivem und hochbandbreitigem DRAM in Servern.

Zusätzlich sieht TrendForce eine wachsende Nachfrage nach Enterprise-SSDs, unterstützt durch neue Plattformen für KI-Infrastrukturen. Um Kosten zu optimieren und gleichzeitig hohe Leistung zu gewährleisten, setzen Cloud-Anbieter zunehmend auf hochkapazitive QLC-SSDs für datenintensive KI-Workloads.

Ein wesentlicher Unterschied zu früheren Zyklen liegt in der Käuferstruktur. Während zuvor vor allem Gerätehersteller die Nachfrage bestimmten, sind es nun Hyperscaler und Cloud Service Provider, die den Speichermarkt maßgeblich antreiben. Bereits jetzt zeigen sich deutliche Preisanstiege, die auf ein anhaltendes Ungleichgewicht zwischen Angebot und Nachfrage hindeuten.

Foundry-Geschäft wächst moderater

Auch die Wafer-Foundries profitieren von der hohen KI-Nachfrage, insbesondere bei fortschrittlichen Logikprozessen für KI-Beschleuniger. Das Umsatzwachstum fällt jedoch insgesamt gleichmäßiger und weniger volatil aus als im Speichermarkt.

TrendForce führt dies auf strukturelle Eigenschaften des Foundry-Geschäfts zurück. Obwohl moderne Fertigungsknoten hohe Preise erzielen, machen sie nur etwa 20 bis 30 Prozent der gesamten Foundry-Kapazität aus. Der Großteil der Produktion entfällt weiterhin auf reife Prozesse, die rund 70 bis 80 Prozent der Kapazität stellen und das Umsatzwachstum begrenzen.

Zudem sind Foundry-Preise häufig durch langfristige Kundenverträge abgesichert, was starke Preisschwankungen verhindert – ein klarer Gegensatz zum deutlich zyklischeren Speichermarkt.

Strukturelle Vorteile für Speicherhersteller

TrendForce hebt außerdem Unterschiede bei der Kapazitätserweiterung hervor. Die Speicherfertigung basiert auf stärker standardisierten Produkten und erfordert in der Regel weniger Maskenebenen als die Logikfertigung. Dadurch können Speicherhersteller Investitionen schneller und effizienter in zusätzliche Produktionsleistung umsetzen als reine Foundries, die eine große Bandbreite an Prozessgenerationen unterstützen müssen.

Angesichts der weiter wachsenden KI-Nachfrage und der absehbar anhaltenden Angebotsknappheit dürften Speicherhersteller ihre Preissetzungsmacht auch in den kommenden Jahren behalten. Unter diesen Rahmenbedingungen erwartet TrendForce, dass das Umsatzwachstum im Speichermarkt das der Wafer-Foundry-Industrie mindestens bis 2026 deutlich übertreffen wird.