Die Dekonstruktion eines Halbleiterzyklus

Was lässt sich aus den Q3-25-Ergebnissen der Halbleiterindustrie lernen?

Gastbeitrag von Claus Aasholm, Semiconductor Business Intelligence

Die Halbleiterindustrie befindet sich tief in dem, was rückblickend vermutlich als Aufschwungzyklus 2026 bezeichnet werden wird – vorausgesetzt, der klassische Halbleiterzyklus existiert bis dahin überhaupt noch. Folgt man dem üblichen 16-Quartals-Zyklus, sollen die Halbleiterumsätze in diesem Quartal ihren Höhepunkt erreichen.

Seit fast einem Jahr liegen die monatlichen Wachstumsraten bei über 20 Prozent gegenüber dem Vorjahr, und die WSTS meldete für Oktober ein Plus von 22,9 Prozent im Vergleich zum Oktober des Vorjahres.

Wenn Sie CEO eines Halbleiterunternehmens sind, das WSTS-Daten abonniert, und Ihr Unternehmen weniger als 22,9 Prozent wächst, verlieren Sie Marktanteile. In diesem Fall sollten Sie Ihre Zeit nicht mit dem Lesen meines Blogs verschwenden, sondern sich vor dem Vorstand erklären.

Arbeiten Sie in einer Produktdivision mit weniger als 22,9 Prozent Wachstum im Jahresvergleich, sollten Sie weder mit Beförderungen noch mit großzügigen Aktienprogrammen rechnen. Stattdessen sollten Sie sich eher Gedanken darüber machen, dass HR-Juristen mithilfe von KI gerade an Ihrem Performance-Improvement-Plan arbeiten.

Doch so funktioniert die Welt heute nicht mehr – und fair ist es auch nicht.

Man abonniert die WSTS-Zahlen und zieht anschließend all jene Märkte ab, an denen man nicht beteiligt ist – oder genauer gesagt: nicht erfolgreich beteiligt ist.

Nvidia streichen – das ist nicht unser Markt. Speicher abziehen – das ist nicht unser Spiel. Networking verwerfen – dort sind wir nicht aktiv. Analogtechnik weglassen – wir sind schließlich ein rein digitales Unternehmen.

All das ist grundsätzlich ein nachvollziehbarer Ansatz, um zu einer aussagekräftigen Zahl zu gelangen. Entscheidend ist jedoch, dass man diese Übung auf einem sinnvollen Abstraktionsniveau beendet.

Wenn man so lange weiter subtrahiert, bis am Ende eine Zahl steht, die das eigene Ego noch verkraftet, stellt man möglicherweise fest, dass man Marktanteile bei Produkten gewinnt, die ausschließlich an linkshändige verkauft werden.

Ich habe dieses Spiel selbst mitgespielt. Es ist geprägt von aufgeblähten Titeln und fragilen Egos, die mit Daten nicht umgehen können, wenn diese auf sinkende Marktanteile hindeuten. Das Ergebnis dieser nutzlosen Übungen ist ein wunderbarer Markt, in dem alle gewinnen. So viel Gewinnen, dass es ermüdet. Reine unternehmerische Zuckerwatte.

Natürlich gibt es Unternehmen in der Halbleiterindustrie, die vom ständigen Gewinnen müde geworden sind. Jensen Huang sagte kürzlich gegenüber Mitarbeitern, sein Unternehmen befinde sich in einer Situation ohne Gewinnoption:

„Liefern wir ein schlechtes Quartal ab, ist das der Beweis für eine KI-Blase. Liefern wir ein starkes Quartal ab, befeuern wir diese KI-Blase.“

In durchschnittlichen Unternehmen sind jedoch auch die Produkte und Divisionen durchschnittlich. Die meisten Halbleiterunternehmen sind nicht zur KI-Party eingeladen. Sie suchen verzweifelt nach Wegen, an der KI-Revolution teilzuhaben – selbst wenn das bedeutet, einen hallucinationssicheren KI-LED-Treiber zu entwickeln.

Es ist daher legitim zu fragen, wer sich überhaupt noch an der WSTS-Zahl misst. Die Halbleiterindustrie hat sich zu einem Mix aus Geschäftsmodellen und Produkten entwickelt, die sehr unterschiedliche Teilmärkte bedienen.

Wenn Sie bis hierher gelesen haben und in einem Halbleiterunternehmen oder einer Division arbeiten, die ernsthaft versucht zu verstehen, wie groß der eigene Markt tatsächlich ist, bitte ich um Entschuldigung für meine vorherigen Kommentare. Mein Ausbruch ist Ausdruck angestauter Frustration im Namen der gesamten Analystengemeinschaft für das, was sie ertragen musste.

Bleiben Sie noch einen Moment bei mir, wird das Verhältnis von Alkohol zu Koffein in meinem Blut ausreichend günstig, um meine analytischen Neuronen zu aktivieren – und Ihnen damit relevantere Einblicke in den Halbleitermarkt zu liefern, als es eine einfache Top-Line-Zahl je könnte.

Nicht nur Halbleiterunternehmen tun sich schwer damit, die WSTS-Zahlen einzuordnen. Auch Zulieferer der Branche fragen sich, ob die neuen KI-Chips möglicherweise vollständig aus Luft bestehen – eine Annahme, die sich anhand der Umsatzzahlen der Hersteller von Halbleitergasen leicht widerlegen lässt.

Meine Leser wissen, dass ich Strategie auf drei einfache Fragen reduziere: Was passiert? Was können wir dagegen tun? Und was tun wir tatsächlich?

Die erste Frage betrifft das Geschehen am Markt und in seinem Umfeld. Wird dieser Rahmen zu eng gezogen, übersieht man leicht den Lastwagen, der direkt auf einen zurast – und trifft folglich schlechte Entscheidungen.

Eine gute Strategie basiert immer auf einer guten Marktkarte und einer klaren Vorstellung davon, wohin sich dieser Markt entwickelt. Diese Karte sollte so neutral und unvoreingenommen wie möglich sein – Eigenschaften, die heute selten geworden sind.

Genau hier komme ich ins Spiel. Ich bin Analyst, und ehrlich gesagt interessieren mich weder Ihre Vergütungsübungen, mit denen eine unbedeutende Division größer erscheinen soll, noch Ihre Wachstumsillusionen. Für mich gibt es keine guten oder schlechten Daten – ich folge den Daten dorthin, wohin sie führen, und teile meine Beobachtungen. Ich bin weder Anhänger des Circular Collapse Cult noch zum Cudaism konvertiert. Auch wenn ich in Halbleiterunternehmen investiert bin – was töricht wäre, nicht zu tun – liegt mein durchschnittlicher Anlagehorizont bei über zehn Jahren, und ich spekuliere weder für noch gegen Unternehmen, über die ich schreibe. Wer das sucht, möge sich an Michael Burry wenden.

Nachdem diese formalen Vorbemerkungen erledigt sind, ist es an der Zeit, in die Analyse einzusteigen.

Die Dekonstruktion eines Halbleiterzyklus

Auch wenn ich selbst nur wenig Zeit darauf verwende, über die Methodik der WSTS zur Ermittlung ihrer Top-Line-Zahl nachzudenken, bitten mich die meisten meiner Kunden darum, meine Berechnung der Semiconductor Market Revenue mit der WSTS-Gesamtzahl in Einklang zu bringen.

Ich erfasse sämtliche fakturierten Geräteumsätze im Halbleitermarkt. Ein „Gerät“ ist dabei eine einzelne Einheit, ein Chip oder ein Subsystem, und der Markt bezieht sich auf Verkäufe im freien Handel. Ausgeschlossen sind sämtliche Foundry-Umsätze, einschließlich der Auftragsfertigung für Apple und Google. Auch wenn es sich dabei zweifellos um Halbleiterprodukte handelt, waren sie nicht frei am Markt verfügbar und verfügen daher über keine eigenständige Umsatzzuordnung.

Meine Semiconductor Market Revenue stimmt gut mit den WSTS-Zahlen überein, sofern ich einige Annahmen treffe:

– Sämtliche Umsätze von Nvidia werden als Umsätze aus Halbleitergeräten betrachtet.

– Umsätze mit HBM werden doppelt gezählt: zunächst beim Verkauf von HBM an Nvidia und andere KI-Unternehmen und ein zweites Mal, wenn derselbe Speicher als Bestandteil eines KI-Serverboards weiterverkauft wird.

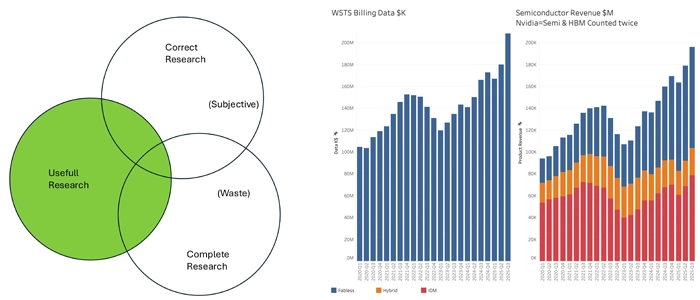

Ich verbringe keine Zeit mit der Frage, was „richtige“ oder „falsche“ Forschung ist. Diese Diskussion habe ich mit meinem früheren Unternehmensleben hinter mir gelassen. Ohne Vorgesetzten habe ich die Freiheit, meine Zeit für Forschung aufzuwenden, die ich für sinnvoll halte.

Sollten Sie meiner Definition sinnvoller Forschung nicht zustimmen, werde ich Sie keinesfalls davon abhalten, Ihre eigene Analyse durchzuführen.

In diesem Artikel verwende ich die Definition, die am besten mit den WSTS-Zahlen übereinstimmt. Das Ergebnis ist unten dargestellt.

Meine Methode zur Berechnung der Semiconductor Market Revenue wurde entwickelt, um Erkenntnisse zu gewinnen – nicht als buchhalterische Übung. Entsprechend kann ich die Zahlen auf unterschiedliche Weise zuschneiden, je nachdem, welche Fragestellung im Vordergrund steht.

Eine Analyse auf hoher Ebene hilft dabei, Halbleiterunternehmen in drei grundlegende Geschäftsmodelle zu unterteilen. Das traditionelle Integrated-Device-Manufacturer-(IDM)-Modell, bei dem Entwicklung und Fertigung im eigenen Haus erfolgen, wird zunehmend vom Fabless-Modell verdrängt. Gleichzeitig haben sich mehrere Unternehmen für eine hybride Form aus beiden Ansätzen entschieden.

Wie deutlich zu erkennen ist, wächst der Umsatz im Fabless-Modell schneller als in den anderen Modellen – und es ist kein Geheimnis, dass dieser Trend maßgeblich von Nvidias Umsätzen getrieben wird.

Allein zu wissen, dass sich etwas bewegt, ist nicht dasselbe wie zu verstehen, wie schnell oder in welchem Umfang dies geschieht. Um zu einer belastbaren Aussage zu gelangen, müssen wir beginnen, die Zahl zu zerlegen und ihre Details zu analysieren.

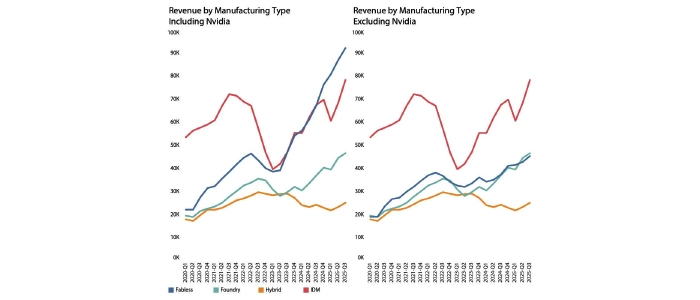

Wird der Foundry-Umsatz in die Darstellung einbezogen, zeigt sich, dass sich – nach Herausrechnung von Nvidia aus der Semiconductor Market Revenue – ein sehr ähnlicher Verlauf für die Umsätze der fabless Halbleiterunternehmen und ihrer Foundry-Partner ergibt. Die Foundry-Umsätze reagieren dabei mit leichter zeitlicher Verzögerung, wachsen jedoch schneller als die fabless Umsätze ohne Nvidia.

Die Markterlöse aller drei Fertigungsmodelle steigen. Selbst das Hybridmodell verzeichnet inzwischen zwei solide Quartale mit Wachstum und liegt 15 Prozent über seinem Tiefpunkt während der Abschwungphase.

Gleichzeitig wird deutlich, dass der Zyklus nicht mehr synchron über alle Fertigungsmodelle verläuft. Das Hybridmodell hat sich inzwischen vollständig vom klassischen Zyklus entkoppelt.

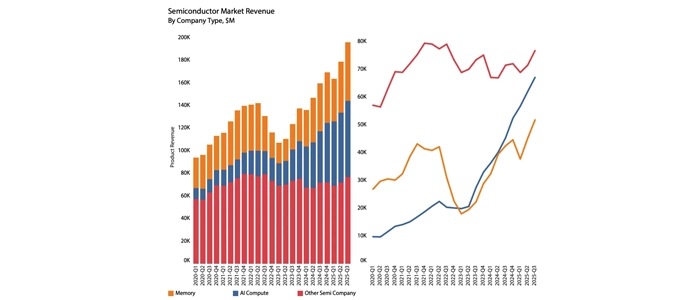

Der Halbleiterzyklus hat seinen Ursprung im IDM-Sektor – insbesondere in den Umsätzen der Speicherhersteller.

Um dies sichtbar zu machen, verwende ich eine andere Zerlegung und teile die Semiconductor Market Revenue in AI-Compute-Unternehmen, Speicherunternehmen und sonstige Anbieter auf.

Hier lässt sich die ausgeprägte Zyklizität des Speichermarktes klar erkennen, wobei der aktuelle Zyklus gut mit dem letzten Höhepunkt in den Jahren 2021/22 übereinstimmt.

Was beim Speichermarkt verstanden werden muss, ist, dass die dominierenden Akteure ihre Produktion während eines Abschwungs nicht zurückfahren. Die Fertigung läuft kontinuierlich weiter – selbst dann, wenn mit Verlust produziert wird.

Auslöser des Zyklus sind steigende oder fallende Speicherpreise. Diese Preisbewegungen erzeugen auch den übergeordneten Zyklus: Hohe Speicherpreise dämpfen insbesondere den Absatz von PCs, Tablets und Smartphones, während niedrige Preise den gegenteiligen Effekt haben. Der aktuelle Zyklus unterscheidet sich jedoch von früheren, da KI-Anwendungen heute deutlich mehr Speicher verbrauchen und zugleich weniger preissensitiv sind als andere Produktkategorien. Mehr zum Ende des Zyklus 2026 finden Sie hier: The end of the 2026 Semiconductor Cycle.

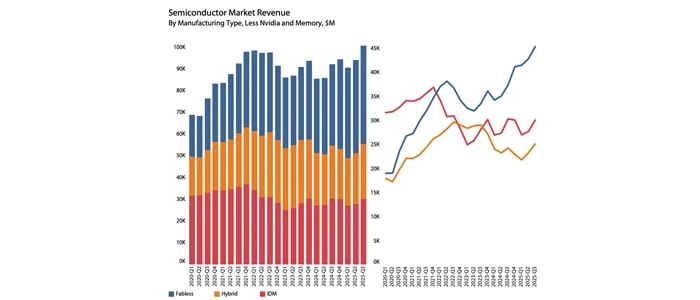

Für die meisten Halbleiterunternehmen ist der nächste logische Schritt, sowohl Nvidia als auch den Speicherbereich aus der Analyse zu entfernen, um den Verlauf des breiteren Marktes zu betrachten.

Das daraus resultierende Marktbild unterscheidet sich deutlich von dem, das WSTS und SIA vermitteln. Der starke Aufschwung der Jahre 2020/21 wiederholt sich im Zyklus 2023/24 nicht. In dieser Analyse habe ich lediglich vier relevante Unternehmen ausgeschlossen: Nvidia, Samsung Memory, SK Hynix und Micron. Für den Rest der Halbleiterunternehmen verläuft der Markt über die Zeit hinweg nahezu seitwärts.

Der letzte Schritt vor der weitergehenden Analyse besteht darin, auch die drei übrigen AI-Compute-Unternehmen – AMD, Broadcom und Marvell – herauszurechnen, um zu dem zu gelangen, was ich als den Kernmarkt der Halbleiterindustrie bezeichne.

Die Kernunternehmen der Halbleiterbranche erleben eine völlig andere Realität als die in den WSTS-Zahlen sichtbare, von KI getriebene Umsatzbonanza.

Während der Rückgang vom Hochpunkt im Q4-21 mit 16 Prozent vergleichsweise moderat ausfiel und seinen Tiefpunkt im Q2-24 erreichte, legten die Umsätze im Q3-25 um solide 8,4 Prozent zu. Damit liegen sie nun nur noch 2,3 Prozent unter dem bisherigen Gesamtmaximum.

Auch die Gewinne sprangen im Q3-25 deutlich an: Brutto-, Betriebs- und Nettogewinn stiegen um 13,4, 55,3 beziehungsweise 44,2 Prozent. So beeindruckend diese quartalsweisen Wachstumsraten auch sind, bleibt die Profitabilität der Kernunternehmen der Halbleiterindustrie weiterhin ein gutes Stück unter dem früheren Höchststand – etwa ein Quartal entfernt von dem Niveau, das historisch betrachtet typischerweise den Zyklushöhepunkt markiert.

Die nüchterne Realität lautet: Das Wachstum ist ins Stocken geraten, und die Profitabilität liegt auf einem Niveau, das in etwa dem von vor fünf Jahren entspricht.

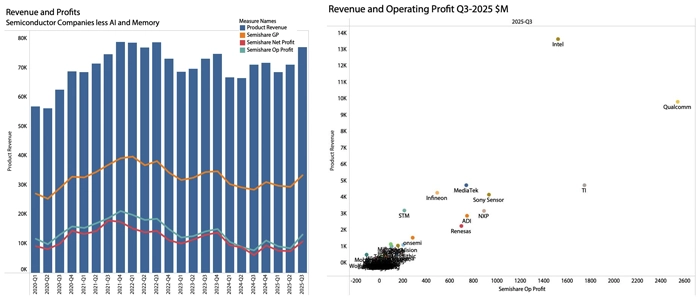

Die wichtigsten Bestandteile des Kernmarktes der Halbleiterindustrie, gemessen an Umsatz und operativem Ergebnis, sind unten dargestellt:

Da Intel den mit Abstand größten Einzelanteil am Kernmarkt der Halbleiterindustrie ausmacht und das Unternehmen zuletzt mit erheblichen Problemen zu kämpfen hatte, sollte Intel aus der Betrachtung herausgenommen werden. Zwar verändern sich die Kurven dadurch leicht, an der grundsätzlichen Aussage eher mittelmäßiger Wachstumsraten ändert sich jedoch nichts.

Diese Darstellung verdeutlicht zudem, dass der Halbleitermarkt relativ stark konzentriert ist: Zehn Kernunternehmen sowie die drei Speicher- und vier KI-Unternehmen, die ich bereits ausgeschlossen habe, dominieren den Markt. Insgesamt verfolge ich rund 100 Halbleiterunternehmen.

Damit nähern wir uns nun einer Wachstumskennzahl, die für den Großteil der Halbleiterunternehmen tatsächlich aussagekräftiger ist.

Die quartalsweisen Median-Wachstumsraten der bedeutendsten Unternehmen sind nachfolgend dargestellt, wobei insbesondere bei Intel und Qorvo deutliche Verbesserungen der Gewinne zu erkennen sind.

Bei den führenden Unternehmen lag das Umsatzwachstum bei 6,25 Prozent, während sich die operativen Ergebnisse um 11,8 Prozent verbesserten. Für die gesamte Kerngruppe betrug das quartalsweise Median-Umsatzwachstum 5,9 Prozent, das Wachstum des operativen Ergebnisses lag bei 12 Prozent.

Die dargestellten Bänder entsprechen den Quartilen, was bedeutet, dass 50 Prozent aller Unternehmensergebnisse jeweils innerhalb eines Bandes liegen.

Beim Wachstum im Jahresvergleich lag der Median für die größeren Unternehmen bei –0,7 Prozent, während sich die operativen Gewinne um 3 Prozent verbesserten. Für alle Halbleiterunternehmen zusammen fiel der Median deutlich höher aus: 13,9 Prozent Umsatzwachstum und 18 Prozent Wachstum beim operativen Ergebnis.

Aus der Grafik wird ersichtlich, dass vor allem hybride Halbleiterunternehmen die Ergebnisse nach unten ziehen – mit Ausnahme der analogen Hybridanbieter ADI und TI.

Erneut zeigt sich damit, dass eine einheitliche Top-Line-Kennzahl für die Abrechnung des Halbleitermarktes niemandem wirklich gerecht wird. Um zu verstehen, ob das eigene Geschäft über oder unter dem Durchschnitt läuft, ist eine deutlich tiefere Analyse erforderlich.

Ich habe Verständnis dafür, wenn Sie für strategische Arbeit kaum Zeit finden. Der Alltag ist geprägt von Bits und Bytes, von I/O und dem ständigen Druck, kurzfristige Buchungszahlen zu liefern. Dennoch empfehle ich, von Zeit zu Zeit den Blick von der nächsten Stunde zu lösen und weiter in die Zukunft zu richten. Die Zukunft Ihres Unternehmens könnte davon abhängen.

Nach der Analyse des Umsatz- und Ergebniswachstums im Q3-25 ist es nun an der Zeit, tiefer einzutauchen und zu untersuchen, wohin sich die Halbleiterindustrie als Nächstes entwickelt.

Die Lagersituation

Um die unmittelbare Zukunft der Halbleiterindustrie zu verstehen, ist eine Lageranalyse besonders hilfreich. Anstatt die Betrachtung entlang der Fertigungsmodelle vorzunehmen, legt die aktuelle Marktsituation – geprägt durch die Nachfrage nach AI-Compute-Leistung und steigende Speicherpreise – nahe, Lagerbestände als zentrale Analyseebene zu wählen.

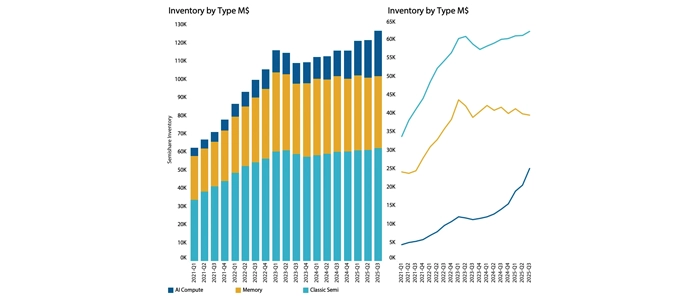

Die Analyse zeigt drei deutlich unterschiedliche Entwicklungspfade für die drei Unternehmensgruppen.

Der rasche Anstieg der Lagerbestände bei den AI-Unternehmen überrascht kaum, erklärt jedoch die gesamte Zunahme seit dem letzten Höchststand.

Der Rückgang der Lagerbestände bei den Speicherherstellern ist ebenfalls erwartbar, da der aktuelle Vorstoß in einen überhitzten Speichermarkt die Lager abbaut.

Dabei ist zu beachten, dass Lagerbestände zu Anschaffungskosten bilanziert werden. Eine Lageranalyse wird daher weder durch die hohen Margen im AI-Segment noch durch die steigenden Margen im Speicherbereich verzerrt. Das bedeutet: Eine Lageranalyse liefert bessere Einblicke in die tatsächlichen Aktivitätsniveaus verschiedener Produkttypen als eine reine Umsatzanalyse.

Zuvor wurde gezeigt, dass AI-Unternehmen zwar 34 Prozent der Umsätze auf sich vereinen, jedoch nur 19 Prozent der gesamten Lagerbestände der Halbleiterindustrie. Auch wenn unterschiedliche Fertigungsmodelle naturgemäß unterschiedliche Lagerstrukturen erzeugen und nicht in jeder Dimension vergleichbar sind, bleibt diese Analyse dennoch aufschlussreich.

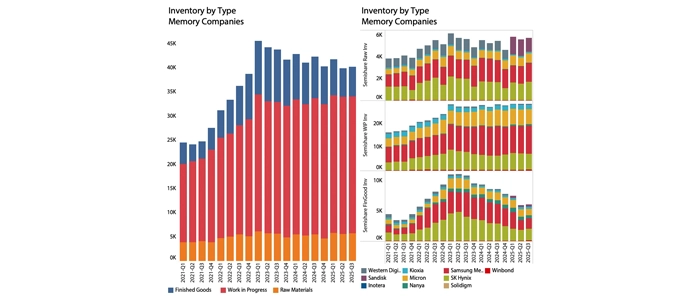

Die Lagerbestände der Speicherunternehmen sind im Folgenden detailliert dargestellt:

Die erste zentrale Beobachtung ist, dass die Bestände an Fertigwaren seit dem letzten Zyklus kontinuierlich gesunken sind und sich aufgrund der notwendigen physischen Transportzeiten wahrscheinlich nahe ihrem physischen Minimum befinden.

Die Bestände an unfertigen Erzeugnissen (Work in Progress, WIP) bei den Speicherunternehmen sind seit dem letzten Zyklushöchststand weitgehend unverändert. Sie spiegeln die Produktionsaktivität zu Herstellungskosten wider. Zwar sind die Kosten pro Bit leicht gesunken, doch ist klar erkennbar, dass die vor 2023 beobachtete Kapazitätserweiterung inzwischen auf ein Niveau zurückgefallen ist, das eher einem reinen Erhaltungsbetrieb entspricht.

Genau dieser Umstand treibt die derzeit explodierenden Speicherpreise. Die steigende Nachfrage nach AI-Speicher muss mit einer sehr begrenzten Ausweitung der Produktionskapazitäten aufgefangen werden.

Die Preissteigerungen waren bereits in Microns September-Ergebnissen sichtbar und haben sich seither weiter verschärft.

Auch wenn Rohmateriallager nicht mit dem tatsächlichen Materialverbrauch gleichzusetzen sind, stellen sie einen guten Näherungswert dar – und auch diese Bestände sind bei den Speicherherstellern weitgehend stabil.

Diese Entwicklung beschränkt sich nicht auf den Speicherbereich, sondern ist Ausdruck eines breiteren strukturellen Wandels, der in diesem Zyklus in der gesamten Branche zu beobachten ist.

Der aktuelle Zyklus ist ein Gewinnzyklus, zu dem die Anbieter von Halbleitermaterialien bislang nicht eingeladen wurden.

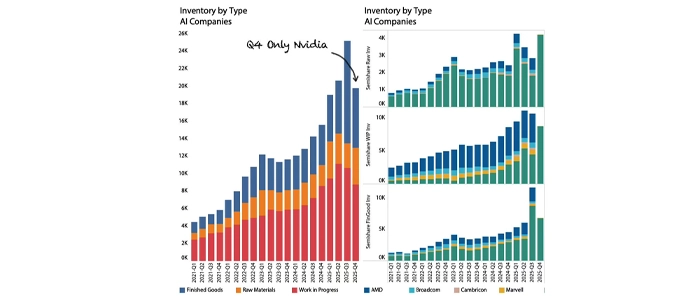

Richtet man den Blick auf die Lagerbestände der AI-Unternehmen, ergibt sich ein grundlegend anderes Bild. Ich habe hier zusätzlich Nvidias Lagerbestände für Q4 berücksichtigt, da diese sich zuletzt deutlich verändert haben.

Während Nvidias Fertigwarenlager im Q3-25 sprunghaft angestiegen sind, deutet der Rückgang im Q4 darauf hin, dass es sich dabei um Anpassungen im Versand handelte. Dies wird durch Nvidias Umsätze bestätigt, die im Q3-25 unter der allgemeinen Wachstumskurve lagen.

Der drastische Anstieg der Speicherpreise spiegelt sich deutlich in Nvidias Rohmaterialbeständen wider. Diese setzen sich aus HBM sowie weiteren Hochleistungsspeichern für die Serverproduktion von Nvidia zusammen. Da die HBM-Preise langfristig festgelegt werden, dürfte sich der Effekt vor allem auf Nicht-HBM-Speicher konzentrieren.

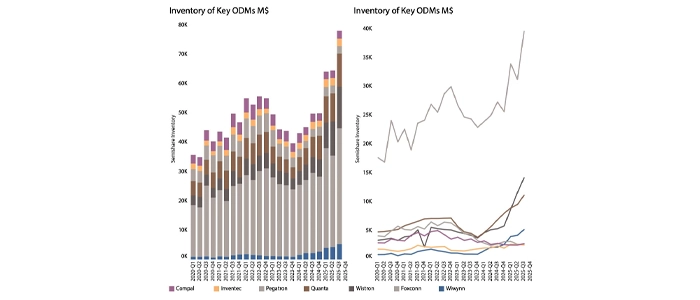

Dieses Muster zeigt sich auch bei den Beständen an unfertigen Erzeugnissen (WIP), die ebenfalls stark zugenommen haben. Eine interessante Besonderheit ist dabei der vergleichsweise hohe WIP-Bestand bei AMD. Das CPU-Geschäft für PC- und Rechenzentrumsanwendungen sowie Xilinx dürften hierfür die Hauptursachen sein. Zudem „parkt“ Nvidia einen Teil seiner WIP-Bestände bei großen ODMs, die für die Beschaffung bestimmter Serverkomponenten verantwortlich sind. Wie unten dargestellt, hat dies die Lagerbestände einer Reihe ausgewählter ODMs beeinflusst.

Die „Arbeitsbienen“ Taiwans sind zweifellos stark damit beschäftigt, Nvidia-Server zu bauen.

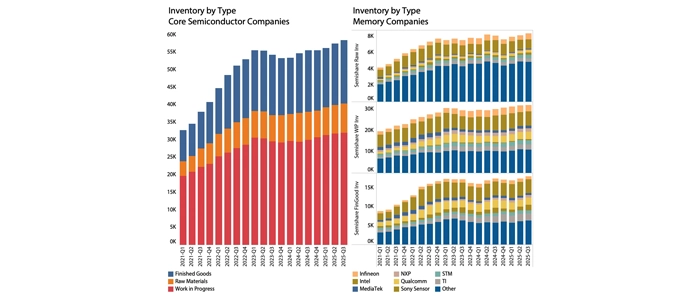

Abschließend ist es an der Zeit, die Lagerbestände der Kernunternehmen der Halbleiterindustrie zu untersuchen. Wie bereits gezeigt, hatten diese Unternehmen ein gutes Quartal, liegen jedoch weiterhin unter ihrem letzten Höchststand, und die Profitabilität bleibt schwach.

Die Profitabilität der Kernunternehmen wird durch die hohen Fertigwarenbestände belastet, die sich schleichend aufgebaut haben, ebenso wie durch das Produktionsniveau, das sich in den steigenden Beständen an unfertigen Erzeugnissen (WIP) widerspiegelt.

Die Kernunternehmen der Halbleiterindustrie befinden sich in einer fragilen Erholungsphase. Sie versuchen, die Produktionsniveaus vorsichtig zu erhöhen und gleichzeitig die Bestände an Fertigwaren auszubalancieren.

Dies ist die Realität für rund 90 Prozent der Halbleiterunternehmen – und für die Lieferkette stellt sich die Lage noch deutlich angespannter dar.

Was ist mit China?

Ein wesentlicher Grund für die verhaltene Erholung liegt in der zunehmenden geopolitischen Aktivität unter wechselnden US-Regierungen. Die Embargos gegen die chinesische Halbleiterindustrie wurden durch unvorhersehbare, punktuelle Zollerhebungen begleitet, die die Lieferkette stark verunsichert und sie gleichzeitig in ruhigere Gewässer gelenkt haben.

Die Lieferkette insgesamt hat sich jedoch als ausreichend widerstandsfähig erwiesen, um diese Zölle zu verkraften, und die Auswirkungen sind bislang im niedrigen einstelligen Prozentbereich geblieben.

Die chinesische Halbleiterindustrie wird weiterhin von einigen wenigen großen privaten Unternehmen dominiert, insbesondere im Speichersegment, was die Marktbeobachtung erschwert.

Laut WSTS wächst der chinesische Halbleitermarkt langsamer als der globale Markt. Im Jahr 2020 entfiel noch ein Anteil von 36 Prozent des weltweiten Marktes auf China. Nach den strukturellen Verschiebungen infolge der KI-Revolution liegt dieser Anteil nun bei knapp unter 27 Prozent.

Die chinesische Halbleiterproduktion hat sich seit Anfang 2019 hingegen verdreifacht und ist mittlerweile in der Lage, schätzungsweise die Hälfte des heimischen Marktes zu versorgen.

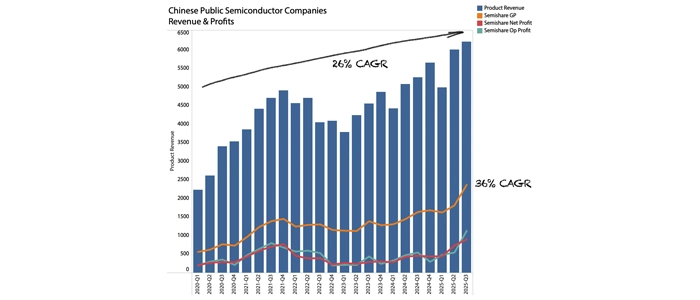

Knapp ein Viertel der chinesischen Halbleiterumsätze ist über börsennotierte Unternehmen sichtbar und wird nachfolgend den Umsätzen der Kernunternehmen der Halbleiterindustrie gegenübergestellt.

Außerhalb von KI und Speicher haben chinesische Unternehmen gegenüber den westlichen Kernanbietern Marktanteile gewonnen, während Unternehmen aus den USA und der EMEA-Region Anteile verloren haben.

Embargos und Zölle mögen das Geschäftsumfeld für chinesische Unternehmen erschwert haben, gleichzeitig haben diese Handelsbarrieren die chinesischen Anbieter jedoch auch vor ausländischer Konkurrenz geschützt.

Im selben Zeitraum, in dem die chinesischen Binnenmärkte schwach blieben, erlebten die börsennotierten chinesischen Halbleiterunternehmen hingegen einen regelrechten Boom. Ihre Umsätze wuchsen mit einer durchschnittlichen jährlichen Wachstumsrate von über 26 Prozent, während die Gesamtumsätze der Kernunternehmen der Halbleiterindustrie im selben Zeitraum um weniger als 3 Prozent zulegten.

Zeitgleich mit den unter der Trump-Administration eingeführten Zöllen stieg die Profitabilität der börsennotierten chinesischen Unternehmen deutlich an. Ob hier ein kausaler Zusammenhang besteht, überlasse ich Ihrem persönlichen Glaubenssystem.

Fazit

Über viele Jahre hinweg maßen Halbleiterunternehmen ihre Gesamtleistung an einer einzigen Top-Line-Kennzahl: den fakturierten Umsätzen mit Halbleiterbauelementen. Der vierjährige Halbleiterzyklus bot dabei ein gewisses Maß an Vorhersehbarkeit und half den Unternehmen, Investitionszyklen zu steuern und zu wissen, wann es Zeit war, die Segel zu reffen.

Ich erinnere mich gut an eine Führungskraft, die mir einmal sagte, Marktforschung sei Zeitverschwendung – schließlich würden die Zahlen irgendwann ohnehin wieder steigen. Diese Zeiten sind vorbei. Es ist keineswegs sicher, dass die Kurven erneut nach oben zeigen werden.

Die KI-Revolution hat den Halbleiterzyklus gebrochen, und es gibt keine Anzeichen für eine schnelle Rückkehr zu den „guten alten Zeiten“. Das Wachstum der Top-Line-Umsätze wird heute fast ausschließlich von KI getrieben und liefert der Lieferkette kaum Nährstoffe. Während die Umsätze der Halbleiterindustrie insgesamt im gleichen Zeitraum um 37 Prozent gestiegen sind, liegen die Umsätze der Zulieferunternehmen weiterhin rund 10 Prozent unter ihrem früheren Höchststand.

Zwar konnte die Halbleiter-Lieferkette die KI-Revolution bislang ohne größere Probleme tragen, doch dieser Zustand war nur vorübergehend. Speicherhersteller sahen sich außerhalb von HBM mit schwacher Nachfrage konfrontiert, unter anderem aufgrund der steigenden chinesischen Speicherproduktion. Diese Phase ist nun abrupt zu Ende gegangen: Die Speicherpreise explodieren, da das Angebot unelastisch geworden ist. Preissteigerungen führen nicht zu höheren Produktionsmengen. Die derzeitige Ausweitung der Speicherproduktion wurde bereits mehrere Quartale zuvor beschlossen – in einem Markt mit schwacher Nachfrage.

Außerhalb der KI- und Speichersegmente fragen sich die verbleibenden 90 Prozent der Kernunternehmen der Halbleiterindustrie zunehmend, was eigentlich vor sich geht. Nach einer verzögerten Erholung hatten diese Unternehmen zuletzt zwar einige gute Quartale, doch die angespannte Versorgungslage im Speicherbereich beginnt bereits, die Nachfrage zu belasten.

Die Nachfrage nach KI-Speicher ist nur geringfügig preissensitiv. Große Hyperscaler und KI-native Unternehmen investieren inzwischen mehr als 100 Milliarden US-Dollar pro Quartal in neue Rechenzentrumsinfrastruktur, und steigende Speicherpreise werden diese Investitionen kaum bremsen.

Anders stellt sich die Lage in den übrigen Märkten dar, die stark von der Speicherverfügbarkeit abhängen. Insbesondere die PC- und Smartphone-Märkte sind entscheidend für eine breitere Erholung – und hier reagiert die Nachfrage empfindlich auf steigende Speicherpreise.

Der fragile Kernzyklus der Halbleiterindustrie läuft Gefahr, bereits in der Entstehung zu scheitern.

Wir stehen am Beginn einer neuen Marktrealität, die strategisches Handeln erfordert. Die bisherige Marktlogik bricht auf, und es ist an der Zeit, sich an diese neue Realität anzupassen.

Die zehn Prozent der Halbleiterunternehmen, die im KI- und Speichersegment tätig sind, werden ihren eigenen Zyklus erleben – derzeit klar aufwärtsgerichtet, doch irgendwann wird auch hier eine Zäsur eintreten. Im Schatten des Mount AI müssen sich die übrigen Halbleiterunternehmen möglicherweise auf einen weiteren Abschwung vorbereiten, bevor die Lagerbestände aus dem letzten Zyklus vollständig abgebaut sind.

Wann ist also der richtige Zeitpunkt, die eigene Strategie zu überprüfen?

Claus Aasholm wird auf den kommenden Evertiq Expo-Veranstaltungen in Zürich (23. April), Kraków (7. Mai) und Lund (21. Mai) als Referent auftreten. Interessierte haben dort die Möglichkeit, seine Analysen des Halbleitermarktes aus erster Hand zu hören und die in diesem Artikel behandelten Themen weiter zu vertiefen. Die Anmeldung für alle drei Veranstaltungen ist bereits geöffnet.