© IC Insights

Markt |

Taiwan behauptet Vorsprung bei IC-Wafer-Kapazitäten

Prozentual gesehen, hat China den größten Zuwachs bei den Produktionskapazitäten erreicht, liegt aber bei der Gesamtkapazität hinter Taiwan, Südkorea und Japan zurück.

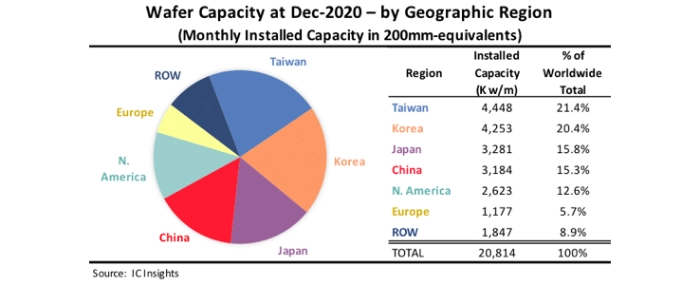

Der Global-Wafer-Capacity-Bericht 2021-2025 von IC Insights schlüsselt die monatliche Waferkapazität nach geografischen Regionen beziehungsweise Ländern auf. Abbildung 1 zeigt die Kapazitäten nach Region mit Stand Dezember 2020.

Jeder dieser regionalen Werte stellt die gesamte installierte monatliche Kapazität der Fabriken in dieser Region dar, unabhängig vom Hauptsitz der Unternehmen, zu denen diese Fabriken gehören. Beispielsweise wird die Wafer-Kapazität, die das südkoreanische Samsung in den USA installiert hat, in der Gesamtzahl für Nordamerika berücksichtigt, nicht aber für Südkorea. Die "ROW-Region" besteht hauptsächlich aus Singapur, Israel und Malaysia, umfasst aber auch Länder und Regionen wie Russland, Weißrussland und Australien.

Im Dezember vergangenen Jahres hatte Taiwan mit 21,4 Prozent der dortigen Waferkapazität die globale Rangliste angeführt. An zweiter Stelle lag Südkorea mit 20,4 Prozent. Taiwan hat das Feld bei den 200-mm-Wafern angeführt. Bei 300-mm-Wafern lag Südkorea an der Spitze, dicht gefolgt von Taiwan. Samsung und SK Hynix bauen ihre Fabriken in Südkorea weiterhin rasant aus, um ihr hochvolumiges DRAM- und NAND-Flash-Geschäft zu unterstützen.

Bereits 2015 hatte Taiwan Südkorea überholt, nachdem schon 2011 Japan hinter sich gelassen wurde. Es wird erwartet, dass Taiwan bis 2025 die größte Region für Waferkapazitäten bleiben wird. Die Prognose besagt, dass das Land zwischen 2020 und 2025 monatlich fast 1,4 Millionen Wafer (200-mm-Äquivalent) an Fab-Kapazität zulegen wird.

Ende 2020 hält China 15,3 Prozent der weltweiten Kapazität und damit fast genauso viel wie Japan. Hier ist die Erwartung, dass China 2021 Japan in Bezug auf die installierte Kapazität überholen wird. China verfügte 2010 zum ersten Mal über mehr Wafer-Kapazität als Europa, übertraf 2016 zum ersten Mal die Kapazität der ROW-Region und 2019 zum ersten Mal die Kapazität Nordamerikas.

Nur für China wird vorhergesagt, dass es von 2020 bis 2025 einen prozentualen Zugewinn (3,7 Prozentpunkte) verzeichnen wird. Während die Erwartungen für den Rollout der großen neuen DRAM- und NAND-Fabriken unter chinesischer Führung gedämpft wurden, gibt es auch eine große Menge an Wafer-Kapazität, die in den nächsten Jahren von Speicherherstellern mit Hauptsitz in anderen Ländern und von lokalen IC-Herstellern nach China kommen wird.

Der nordamerikanische Anteil wird im Prognosezeitraum voraussichtlich sinken, da die große Fabless-Zulieferindustrie der Region weiterhin auf Foundries, vor allem in Taiwan, angewiesen ist. Zudem wird erwartet, dass der Anteil der Kapazitäten in Europa auch weiterhin langsam schrumpft, so IC Insights.