© yole developpement

Komponenten |

Speichergeschäft nähert sich seinem Tiefpunkt

Der kombinierte DRAM- und NAND-Umsatz hat im zweiten Quartal 2019 bei 25,4 Milliarden US-Dollar (ca. 22,9 Milliarden Euro) gelegen.

"Das entspricht einem Rückgang von 5 Prozent gegenüber dem ersten Quartal und 39 Prozent gegenüber dem Vorjahr, da die schleppende Nachfrage und die hohen Lagerbestände die Speichermärkte weiterhin belasten", sagt Simone Bertolazzi, Speicher-Technologie- und Marktanalystin bei Yole Développement.

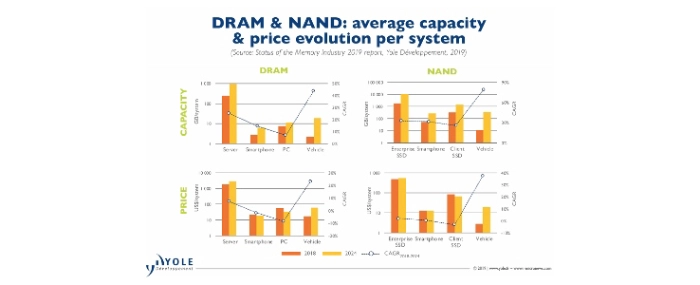

Natürlich seien Megatrends in dieser Wettbewerbslandschaft nach wie vor präsent. So spiele beispielsweise der Automobilsektor eine Schlüsselrolle. Auch wenn das automobile Speichergeschäft mit weniger als 3 Prozent des gesamten eigenständigen Speichermarktes im Jahr 2018 noch ein relativ kleines Marktsegment war, denken die Unternehmen ernsthaft über Investitionen und Entwicklungen in diesem Industriesektor nach. Daher wird erwartet, dass Automotive, getrieben von wichtigen Technologietrends, in den nächsten 5 Jahren das am schnellsten wachsende Speichermarkt-Segment sein wird. Einige Speicheranalysten gehen von mehr als 20 Prozent CAGR zwischen 2018 und 2024 aus.

Autonome Fahrzeuge würden den Speicherbedarf radikal verändern. Bis 2024 wird erwartet, dass der durchschnittliche NAND-Anteil in Autos drastisch ansteigt und 300 GB/Fahrzeug übersteigt. Yole prognostiziert eine satte 79-prozentige CAGR zwischen 2018 und 2024. Im gleichen Zeitraum sollte DRAM eine 42-prozentige CAGR erreichen, von heute 3,2 GB pro Fahrzeug auf fast 20 GB pro Fahrzeug.

"Die NAND-Marktbedingungen blieben auch im zweiten Quartal/2019 schwach, mit saisonal schwacher Nachfrage und ungewöhnlich hohen Lagerbeständen, die das Preisumfeld unter Druck halten", kündigt Walt Coon, VP von NAND and Memory Research und Teil der Semiconductor & Software Division bei Yole an. Der Quartalsumsatz lag im zweiten Quartal 2019 bei 10,1 Milliarden US-Dollar (ca. 9,08 Milliarden Euro) und damit leicht unter dem Niveau von Q1/19 und 35 Prozent unter dem Vorjahreswert. Die gemischten NAND-Preise fielen im Vergleich zu Q1/19 um 13 Prozent, dem sechsten Quartal in Folge mit sequentiellen Preisrückgängen. Die Bitlieferungen stiegen im Quartal um 14 Prozent.

Die umsatzbasierten Marktanteile von NAND haben sich im zweiten Quartal 2019 leicht verändert. Samsung steigerte seinen Marktanteil auf 37 Prozent des Gesamtumsatzes, ein Plus von 5 Punkten gegenüber Q1 2019. Toshiba Memory belegte mit 19 Prozent des Gesamtumsatzes den zweiten Platz, gefolgt von Western Digital mit 14 Prozent. Der Marktanteil von SK hynix betrug 11 Prozent und überholte damit Micron mit 10 Prozent. Micron liegt damit auf Platz vier. Intel trug 8 Prozent zum Industrieumsatz bei, während die übrigen Akteure weniger als 1 Prozent beisteuerten.

Obwohl die NAND-Bestände weiterhin hoch sind, konnten mehrere Lieferanten die Lagerbestände im Quartal reduzieren. Der Stromausfall am Standort Yokkaichi von Toshiba Memory Ende des zweiten Quartals wird die Industrieproduktion reduzieren und dazu beitragen, den Lagerabbau zu beschleunigen. Die Normalisierung der Lagerbestände und die steigende saisonale Nachfrage lassen auf eine voraussichtliche Erholung in der zweiten Jahreshälfte 2019 und eine Verbesserung der Aussichten für 2020 hoffen.

Der DRAM-Markt ist im zweiten Quartal 2019 weiter rückläufig. Der Quartalsumsatz sank um 11,4 Prozent auf 15,3 Milliarden US-Dollar (ca. 13,76 Milliarden Euro). Die Preise fielen im Laufe des Quartals um 20,7 Prozent und markierten damit in drei aufeinander folgenden Quartalen den Preisverfall. Der Umsatz wäre viel stärker gesunken, wenn der Versand im Quartal nicht um 16,3 Prozent gestiegen wäre. Das starke Wachstum hier stand im krassen Gegensatz zum ersten Quartal 2019, als die Lieferungen um 3 Prozent zurückgingen.

Die Marktanteile von Samsung, SK hynix und Micron blieben im zweiten Quartal 2019 weitgehend unverändert. Aufgrund der Investitionspläne für 2019 und 2020 erwarte man in diesem Jahr keine signifikanten Verschiebungen des Marktanteils im produzierenden Gewerbe. „Während wir immer noch mit sinkenden Preisen rechnen, rückt die Erholung aber stärker in den Fokus", erläutert Mike Howard, VP of DRAM & Memory Research bei Yole. „Es wird erwartet, dass die Preise 2019 um 45 Prozent sinken und Anfang 2020 dann noch einmal, bevor sie dann Mitte 2020 steigen werden."