© IC Insights

Markt |

Top-Unternehmen der weltweiten Halbleiterindustrie

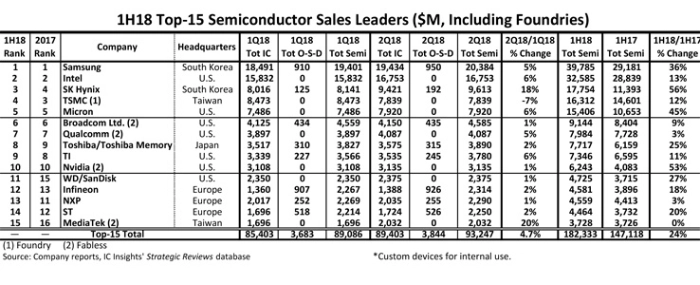

Die Top-15 der weltweiten Halbleiterindustrie (IC und O-S-D-Optoelektronik, Sensorik und Discrete) umfassen sieben Lieferanten mit Hauptsitz in den USA, drei in Europa, je zwei in Südkorea und Taiwan und einen in Japan.

IC Insights stuft Broadcom nun als US-Unternehmen ein. Anfang April 2018 hatte der Konzern bekannt gegeben hatte, dass der Hauptsitz von Singapur in die USA verlegt wurde.

Vier der 15 führenden Unternehmen wuchsen im ersten Halbjahr im Vergleich zum Vorjahr zweistellig. Darüber hinaus verzeichneten sieben Unternehmen ein Wachstum von ≥20 Prozent, darunter die fünf großen Speicheranbieter (Samsung, SK Hynix, Micron, Toshiba/Toshiba Memory und Western Digital/SanDisk) sowie Nvidia und ST.

Die Top-15-Liste umfasst eine reine Foundry (TSMC) und vier Fabless-Unternehmen. Wäre TSMC aus der Top-15-Rangliste ausgeschlossen worden, wäre das US-Unternehmen Apple auf Platz 15 gelandet. Apple ist eine Besonderheit in der Rangliste der größten Halbleiterhersteller. Das Unternehmen entwickelt und verwendet seine Prozessoren nur in seinen eigenen Produkten - es gibt keine Verkäufe der MPUs des Unternehmens an andere Systemhersteller. IC Insights schätzt, dass Apples benutzerdefinierte ARM-basierte SoC-Prozessoren und andere benutzerdefinierte Komponenten einen "Verkaufswert" von 3,5 Milliarden US-Dollar im ersten Halbjahr 2018 hatten.

IC Insights hat Foundries in die Top-15-Liste der Halbleiterlieferanten aufgenommen, da es das Ranking immer als Top-Lieferantenliste und nicht als Marktanteilsranking betrachtet hat. Dabei wird festgestellt, dass in einigen Fällen die Halbleiterumsätze doppelt gezählt werden.

Insgesamt dient die gezeigte Top-15-Liste als Richtlinie, um festzustellen, welche Unternehmen die führenden Halbleiterlieferanten sind - unerheblich, ob es IDMs, Fabless-Firmen oder Foundries sind.

Im Mai 2018 hat Toshiba den Verkauf seines Speicher-IC-Geschäfts an das von Bain Capital geführte Konsortium abgeschlossen. Toshiba erwarb daraufhin einen Anteil von 40,2 Prozent des Unternehmens. Das Bain-Konsortium trägt den Namen BCPE Pangea und die Gruppe hält 49,9 Prozent an der Toshiba Memory Corporation (TMC). Hoya Corp. besitzt die restlichen 9,9 Prozent der TMC-Aktien. Die neuen Eigentümer planen einen Börsengang innerhalb von drei Jahren. Bain hat angekündigt, das Unternehmen bei der Verfolgung von M&A-Zielen, einschließlich potenziell großer Transaktionen, zu unterstützen.

Infolge des Verkaufs des Speichergeschäfts von Toshiba beinhalten die dargestellten Umsatzerlöse im zweiten Quartal 2018 die kombinierten Umsätze der übrigen Halbleiterprodukte von Toshiba (zum Beispiel Discrete Devices und System-LSIs) und die NAND-Flash-Verkäufe des neuen Toshiba Memory. Die geschätzte Aufteilung dieser Umsätze im zweiten Quartal 2018 ist nachfolgend dargestellt:

- Toshiba System LSI: 468 Milliarden US-Dollar

- Toshiba Diskret: 315 Milliarden US-Dollar

- Toshiba Memory Corporation: 3,107 Milliarden US-Dollar

- Total Toshiba/Toshiba Memory Corporation 2.Q 2018 Umsatz: 3.890 Milliarden US-Dollar

Insgesamt sind die Umsätze der Top-15-Halbleiterunternehmen im ersten Halbjahr um 24 Prozent gegenüber dem 1. Halbjahr 2017 gestiegen, vier Punkte mehr als die gesamte weltweite Halbleiterindustrie 1H18/1H17. Die "Big-3-Speicheranbieter" Samsung, SK Hynix und Micron verzeichneten in 1H18 ein Wachstum von jeweils mehr als 35 Prozent gegenüber dem Vorjahr. Vierzehn der Top-15-Unternehmen hatten einen Umsatz von mindestens 4,0 Milliarden US-Dollar in 1H18 - das sind drei Unternehmen mehr als in 1H17. Wie dargestellt, benötigten die Unternehmen etwas mehr als 3,7 Milliarden US-Dollar Umsatz, um in die Liste der 1H18 Top-15-Halbleiterlieferanten aufgenommen zu werden.

Intel war im 1. Quartal 2017 die Nummer eins unter den Halbleiterlieferanten, verlor aber im 2. Quartal 2017 sowie im Gesamtjahr 2017 seinen Spitzenplatz an Samsung. Mit der Fortsetzung des starken Anstiegs in den DRAM- und NAND-Flash-Märkten im vergangenen Jahr legte Samsung von nur 1 Prozent mehr Halbleiterumsatz als Intel in 1H17 auf nun 22 Prozent mehr Halbleiterumsatz als Intel in 1H18 zu.

Speicherbausteine werden voraussichtlich 84 Prozent des Halbleiterumsatzes von Samsung im Jahr 2018 ausmachen. Das ist ein Anstieg um drei Punkte von 81 Prozent im Jahr 2017 und um 13 Punkte von 71 Prozent im Jahr 2016. Darüber hinaus wird erwartet, dass der Non-Memory-Umsatz des Unternehmens im Jahr 2018 13,5 Milliarden US-Dollar betragen wird, was einem Anstieg von 8 Prozent gegenüber dem Vorjahr entspricht. Im Gegensatz dazu werden die Speicherumsätze von Samsung in diesem Jahr voraussichtlich um 31 Prozent steigen und 70,0 Milliarden US-Dollar erreichen.