Halbleiteranteil in Autos wird sich spürbar erhöhen

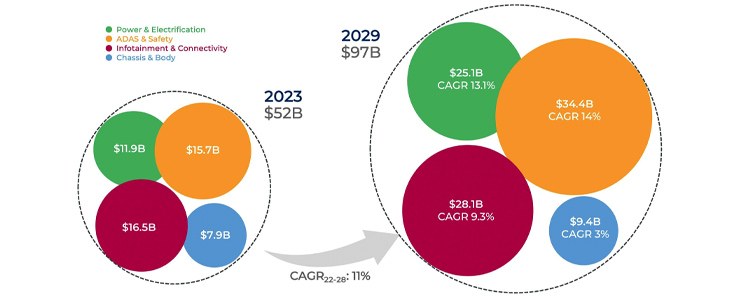

Die Yole Group prognostiziert eine transformative Zukunft für den automobilen Halbleitermarkt, angetrieben durch Fortschritte bei Elektrifizierung, ADAS und Rechenleistung. Der automobile Halbleitermarkt wird demnach bis 2029 fast 100 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11 Prozent von 2023 bis 2029 entspricht. Das geht aus dem neu veröffentlichte Bericht Semiconductor Trends in Automotive 2024 der Yole Group hervor.

Dieses Wachstum unterstreicht die zentrale Rolle des Sektors bei der Ermöglichung von Fahrzeugen der nächsten Generation. Es wird erwartet, dass der Wert von Halbleiterbauelementen pro Auto von etwa 590 US-Dollar im Jahr 2023 auf 1.000 US-Dollar im Jahr 2029 steigen wird.

ADAS (Advanced Driver Assistance Systems) und Sicherheitsfunktionen führen diesen Anstieg mit einer prognostizierten CAGR von 14 Prozent an. Dicht darauf folgt die Elektrifizierung mit einer CAGR von über 13 Prozent im gleichen Zeitraum. Obwohl sich die Elektrifizierung in Europa nur langsam durchsetzt, ist der chinesische Markt nach wie vor sehr aktiv und sorgt für eine globale Dynamik.

„Der globale Automobilmarkt wächst langsam, was einige OEMs und Zulieferer in eine schwierigere Situation während der Transformation bringt. Mittelfristig ist jedoch immer noch ein signifikantes Wachstum von 11 Prozent für den Markt für Halbleiterbauelemente zu erwarten, der im Jahr 2029 fast 100 Milliarden US-Dollar erreichen wird“, so der Principal Analyst for Automotive Semiconductor der Yole Group in einer Pressemitteilung.

Das Beratungsunternehmen Deloitte hat in einem Bericht festgestellt, dass die Elektronik im Jahr 2020 40 Prozent der Gesamtkosten eines Fahrzeugs ausmachen wird, verglichen mit 18 Prozent vor gut 20 Jahren - ein Anteil, der mit der fortschreitenden Elektrifizierung voraussichtlich noch steigen wird, heißt es.

Die Verschiebung der OEM-Strategien

Der Bericht von Yole zeigt eine bemerkenswerte Verschiebung, da sich die Automobilhersteller (OEMs) zunehmend in der vorgelagerten Halbleiterlieferkette engagieren. Leistungsmodule, die für Elektrofahrzeuge von entscheidender Bedeutung sind, dienen als Paradebeispiel. Wie Yole hervorhebt, investieren fast alle chinesischen OEMs in dieses Segment in verschiedenen Formaten. Darüber hinaus sind Hochleistungsprozessoren und MCUs bei den OEMs ebenfalls sehr beliebt. Zum Beispiel Leistungselektronik. Die Nachfrage nach SiC-MOSFET-Modulen, die für eine effiziente Leistungsumwandlung entscheidend sind, wird durch die zunehmende Attraktivität von Elektrofahrzeugen angekurbelt. Fortschrittliche 16nm- und 10nm-MCUs werden für ADAS-Anwendungen unverzichtbar, da sie Radare, Sensoren und die Verlagerung zu Domain- und Zonen-Controllern unterstützen. Da sich Fahrzeuge einem höheren Autonomiegrad nähern, der über Level 3 hinausgeht, steigt die Nachfrage nach robusten Rechen- und Speicherfunktionen.

„Der Markt repräsentiert derzeit einen Halbleiterbauelementwert von rund 590 US-Dollar pro Auto im Jahr 2023. Da diese Zahl auf etwa 1.000 USD pro Auto ansteigt, werden die Halbleitertechnologie und ihre neuesten Innovationen unverzichtbar. Wir bei der Yole-Gruppe heben die wichtigen Trends im Zusammenhang mit ADAS und Elektrifizierung hervor“, so Pierrick Boulay, Senior Technology & Market Analyst bei der Yole-Gruppe.

Evertiq hat Pierrick Boulay eingeladen, auf der Expo in Sophia Antipolis am 6. Februar 2025 darüber zu sprechen, wie Halbleiter die Zukunft des Automobils prägen.

Trotz des langsamen Wachstums des globalen Automobilmarktes bleiben die mittelfristigen Aussichten für Halbleiterbauelemente positiv, denn es wird ein deutlicher Anstieg von etwa 834 Bauelementen pro Auto im Jahr 2023 auf 1.106 im Jahr 2029 vorhergesagt. Wie bereits erwähnt, wird dieses Wachstum in erster Linie durch die zunehmende Einführung von ADAS und die Elektrifizierung von Fahrzeugen angetrieben. Obwohl sich die Halbleiterversorgung im Vergleich zu den vergangenen Jahren verbessert hat, bleibt sie ein großes Problem, wobei die Strategien der OEMs in den verschiedenen Industriesegmenten und Regionen unterschiedlich sind.

Um die Beschränkungen traditionell verteilter Systeme zu überwinden, haben die Automobilhersteller damit begonnen, Funktionen in weniger, leistungsfähigeren elektronischen Steuergeräten (ECUs) zu zentralisieren. Diese Zentralisierung vereinfacht zwar die Vernetzung und verbessert die Leistung, bringt aber auch neue Herausforderungen bei der Verwaltung dieser komplexeren Systeme mit sich.