© jultud dreamstime.com

Analysen |

Entwicklungstrends - Teil 2: Das EMS-Cluster Shuffle?

Im letzten Artikel haben wir untersucht, welche Faktoren die Cluster-Bildung in der Elektronikfertigung begünstigen und einige Beispiele in China - der weltweit wichtigsten Region für die Elektronikfertigung - untersucht.

ANM. D. REDAKTION_ Alle Garfiken haben Zoom-Funktion. Alle Grafiken © Riverwood Solutions .Die Untersuchung zeigte, wie eine Vielzahl von wechselnden Faktoren in den letzten fünf Jahren die Entwicklung von Clustern in mehreren chinesischen Regionen vorangetrieben hat. In diesem Artikel untersuchen wir die Frage, ob diese Faktoren eine anhaltende Migration von Elektronik-Zulieferer aus bereits bestehenden Clustern entlang der Küste Chinas in die neuen - im Inland liegenden - Cluster gewährleisten und halten können. Wir untersuchen auch, ob die gleichen Faktoren eine ähnliche Cluster-Entwicklung in anderen Teilen von Asien voranzutreiben könnten. Eine Kombination von Faktoren begünstigt die Cluster-Entwicklung und jeder Faktor ist - je nach Situation - unterschiedlich gewichtet. Während Lohnkosten durchaus ein kritischer und wichtiger Faktor ist; für sich allein genommen ist er wahrscheinlich nicht ausreichen, um eine Migration weg von Shenzhen oder Shanghai zu initiieren. Deutlich niedrigere Lohnkosten sind in einer ganzen Reihe von Regionen in ganz China und Südostasien zu finden, aber neue Cluster in Chongqing, Chengdu und Henan sind erst in den letzten 5 Jahren entstanden. Wohl der wichtigste Faktor in der Cluster-Entwicklung in der Elektronikfertigung ist die vorhandene Anzahl der Elektronik-Zulieferer im Cluster. Je größer das Cluster, desto 'wertvoller' wird es. Dieses Phänomen - eine Art Schneeballsystem - erzeugt starke Lieferketten. Nur eine Kombination aus Faktoren wird Lieferanten an neue Produktionsstätten locken; weg von dicht besiedelten Mekkas wie Shenzhen und Dongguan.

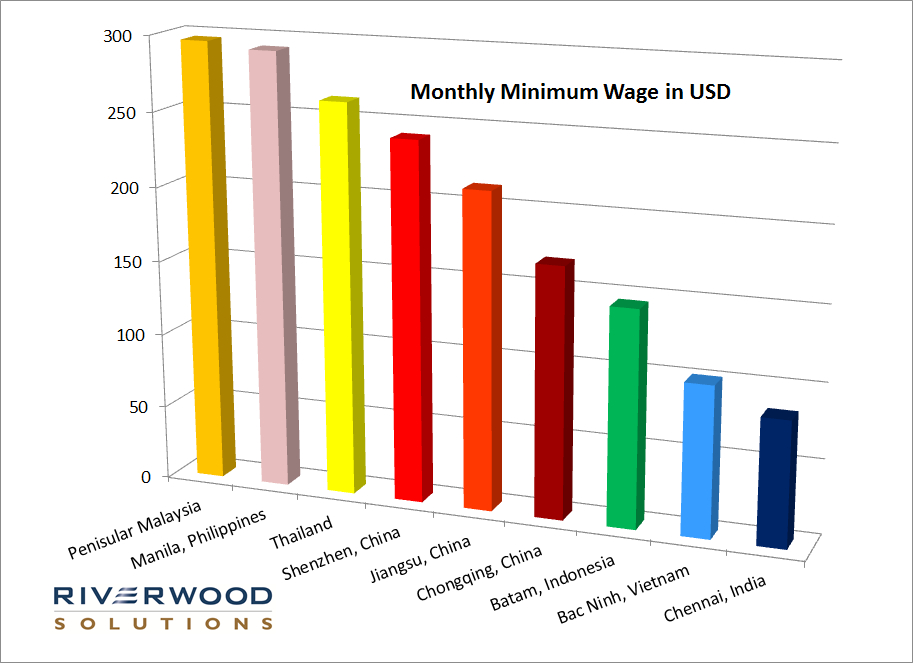

Umzug ins chinesische Inland - Die Zeit ist reif Wie wir im letzten Artikel sahen, ist genau diese Situation in China vorhanden. Neben geringeren Lohnkosten, besteht ein größeres Angebot an Arbeitskräften im Landesinneren; aus eben diesen Provinzen kommen die meisten der Wanderarbeiter. Bis jetzt war es ziemlich unpraktisch im Landesinneren - in der Nähe der Masse an Arbeitskräften - Produktionsstätten aufzubauen. Es fehlte an der geeigneten Infrastruktur. Durch den massiven und schnellen Ausbau der Infrastruktur in den letzten Jahren hat sich dies allerdings geändert und viele dieser Gebiete sind jetzt logistisch 'vertretbar'. Arbeiter waren jedoch bereit, vorübergehend weite Strecken auf sich zu nehmen und in den Fabriken in Shenzhen und Shanghai zu arbeiten. Dies wiederum negiert teilweise die Verlockungen der niedrigeren Lohnkosten in den inneren Provinzen. Neuere Entwicklungen deuten jedoch darauf hin, dass sich die Bereitschaft der Arbeitnehmer zur Migration abschwächt. Unruhen in Fabriken, hohe Fluktuationsraten und Engpässe auf dem Arbeitsmarkt erfordern eine stärkere Nutzung von Universitäts-Praktikanten in der Fabrikhalle: All dies deutet auf eine Störung im Strom der Wanderarbeiter hin. Das Potenzial für höhere Löhne in den weit entfernten Fabriken ist scheinbar nicht mehr ausreichend, damit chinesische Arbeiter das Opfer eines Umzugs in die Cluster der Elektronikfertigung bringen. Durch das Hukou-System, an den individuellen Wohnsitz gebunden und meist vererbt, bekommen Arbeiter und ihre Familien nur am (gesetzlichen) Aufenthaltsort auch Sozialleistungen gezahlt. Das Hukou-System wurde 1958 eingeführt, um Massenbewegung von ländlichen in städtische Regionen zu kontrollieren. Später lockerten Reformen das System, so dass der Markt für temporäre Wanderarbeiter zu florieren begann. Allerdings, wenn ein Arbeitnehmer zu einer weit entfernten Stadt abwandert, dann verliert er diese Sozialleistungen. Der Wert dieser Leistungen, zusammen mit mehr Beschäftigungsmöglichkeiten im chinesischen Inland, verlangsamt den Fluss der Wanderarbeiter. Für die Elektronikfertiger - konfrontiert mit einem Mangel an Wanderarbeitern - ist eine Verlagerung oder Etablierung einer Produktion im Inland Chinas nun eine echte Option. Bringt man dann noch einige sinnvolle Steuererleichterungen ins Spiel und erkennt eine aufkeimende neue Klasse von Konsumenten in den Provinzen im Landesinneren …. und schon setzten sich die Zulieferer in Bewegung. Foxconn, Flextronics, Cisco, Intel, Quants und viele Andere haben jetzt Produktionsanlagen in Chongqing, Sichuan, Henan, Guangxi und Shanxi. Allerdings werden diese neuen Cluster die etablierten Zentren der Elektronikfertigung in Shenzhen und Shanghai nicht ersetzen. Der wichtigste Faktor für die Bildung eines Clusters in der Elektronik-Fertigung ist eine dichte Konzentration von Elektronik-Zulieferern. Die bestehenden Lieferanten-Netzwerke, Infrastruktur, Nähe und Geschäftsbeziehungen schaffen eine leistungsfähige Lieferkette und einen enormen Wert für das gesamte Fertigungs-Cluster. Die neuen Cluster im chinesischen Innenraum können den etablierten Küstenzentren einiges Wachstumspotential stehlen, da neue Kapazitäten hinzugefügt und regionalen Spezialisierung vorangetrieben wird; d.h. Laptops in Chongqing, Tablets in Chengdu. Aber; das Pearl River Delta und das Gebiet um Shanghai werden noch für eine geraume Zeit die chinesischen Zentren der Elektronik-Fertigung bleiben. Die strategischen Standorte und die Infrastruktur dieser Cluster ermöglichen eine effiziente Fertigung. Die breite Verfügbarkeit von Komponenten ermöglicht kurze Lieferzeiten, während Standortnahe Dienstleister in den Bereichen Test, Assembly und Logistik einen 'flüssigen' Herstellungsprozess garantieren. Produkte können schnell nach Übersee verschifft werden, erleichtert durch den Zugang zu nahegelegenen Häfen.1. Mindestlöhne in ausgewählten Bereichen.

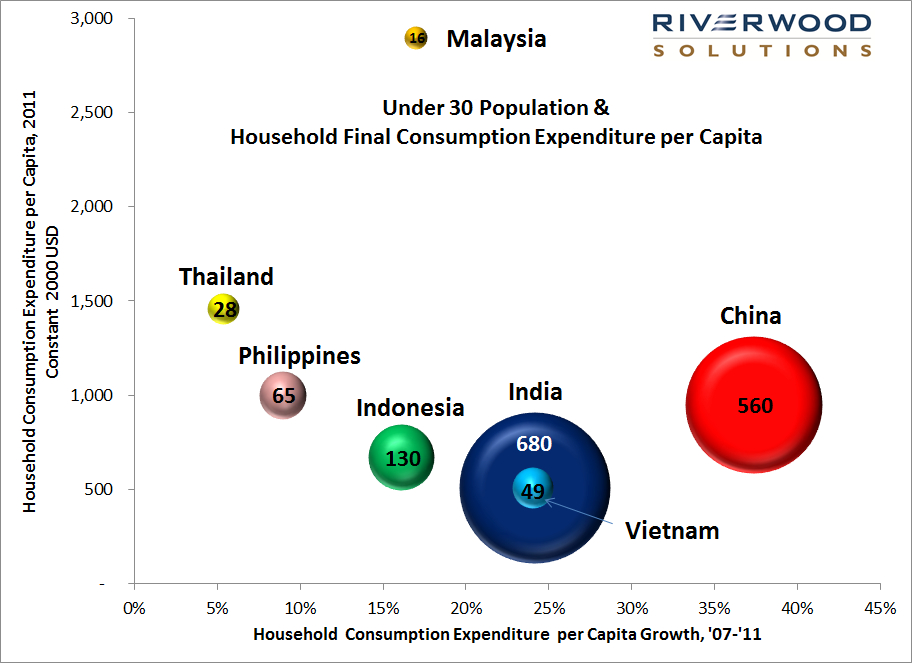

Herstellung für den inländischen Verbrauch - Ein neues Modell? Es gibt jede Menge Medienfokus; auf steigende Lohnkosten in China und die wachsende Attraktivität von Niedriglohnregionen in anderen Teilen Asiens. Einige haben eine Migration der Elektronikfertigung aus China weg und in diesen Regionen prognostiziert. Um diese Idee zu analysieren ist es sinnvoll, zunächst eine allgemeine Unterscheidung zwischen den verschiedenen Arten der Elektronikfertigung durchzuführen: Fertigung für den Export und Produktion für den inländischen Verbrauch. Traditionell war der Elektronikfertigung in Entwicklungsländern wie China und Malaysia vor allem für den Export in die reicheren, entwickelten Nationen mit einer größeren Verbraucherbasis und tieferen Taschen gedacht. Allerdings neigen Entwicklungsländer überraschenderweise dazu sich zu entwickeln. Und einher geht auch ein gesteigerter Appetit der Konsumenten auf Elektronik. Chinas rasante Einkommensentwicklung hat einen riesigen Binnenmarkt geschaffen, so dass der Anteil der Elektronikproduktion bestimmt für den inländischen Verbrauch (relativ zu dem für den Export bestimmten Teil) stark angestiegen ist. Das gleiche Phänomen der flotten Einkommensentwicklung ist auch in anderen asiatischen Ländern mit großer Bevölkerungsdichte - wie etwa Indien, Indonesien oder Vietnam - zu beobachten. Die interessante Frage, die Einem ins Auge springt ist: Wo wird die Herstellung für diese riesigen (sich entwickelnden) Märkte stattfinden? Kann China den Produktionsmotor hochfahren, um die Nachfrage der derzeitigen Kunden (in den Industrieländern), der eigenen wachsenden (inländischen) Kundschaft und der wachsenden Märkte in Südasien zu befriedigen? Abbildung 2 zeigt die Größe des Inlandsmarktes und Konsumtrends in den entwickelnden asiatischen Nationen. Diese Demographie - so wird angenommen - hat das größte, zukünftige Verbraucherpotential für Elektronik-Produkte. China mit seiner großen Bevölkerungsschicht von unter 30jährigen sieht in dieser Gruppe höhere Konsumausgaben und starkes Wachstum - ein Markt für Elektronik-Produkte also. Allerdings werden sich auch Indonesien und Indien zu enormen Märkten entwickeln, vorausgesetzt, dass die Konsumausgaben weiterhin mit dem derzeitigen Tempo wachsen. China hat möglicherweise nicht die Kapazitäten, um diese zusätzlichen Märkte - ohne nennenswerte Steigerungen bei Arbeitnehmerzahlen und Produktivität (was wiederum zu höheren Herstellungskosten führt) - zu bedienen. Schon jetzt gibt es Berichte über Arbeitskräftemangel in den Unternehmen, die sich in dem angeblichen Einsatz von Minderjährigen äussert. Ein weiterer Faktor ist Chinas Bevölkerungsdemografie, die hin zu einer alternden Bevölkerung verzerrt ist. Größere Bevölkerungsgruppen werden in den nächsten Jahren in den Ruhestand gehen. Ohne mehr Fabrikautomation könnte es sehr schwierig werden, die notwendigen Kapazitäten zu stellen, um die Versorgung der sich entwickelnden Elektronikmärkte in Südasien zu gewährleisten.Figure 2: Verbraucherpotential pro Land. Diese Tabelle zeigt den Pro-Kopf-Verbrauch und das Wachstum des Pro-Kopf-Verbrauchs zwischen 2007-2011. Die Kreise stellen den Teil der Bevölkerung dar, der unter 30 Jahre alt ist (2011).

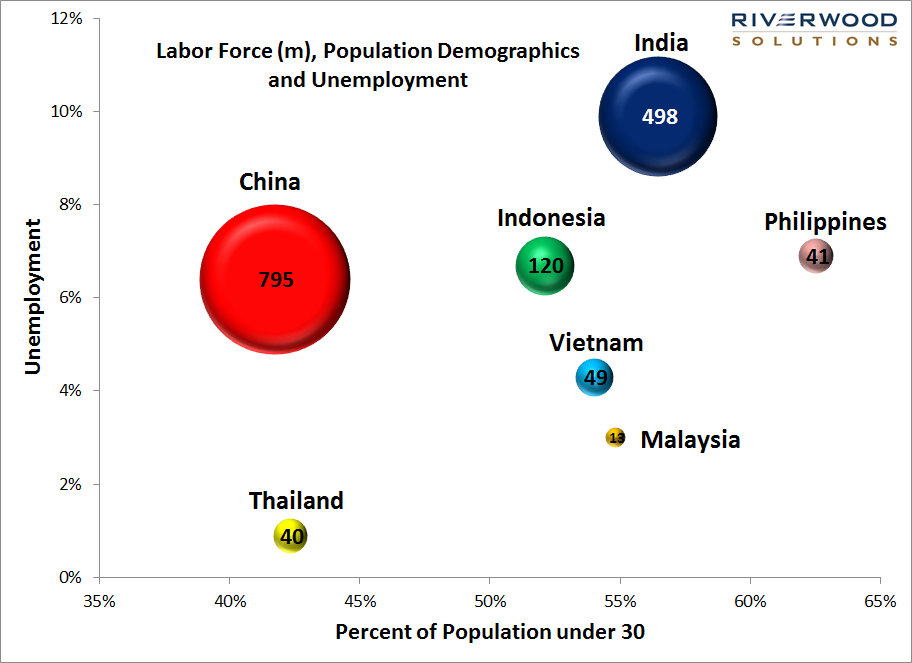

Ein praktischer Weg könnte sein, dass sich neue Zentren entwickeln, die sich in erster Linie auf die Elektronik-Produktion für ihre jeweiligen nationalen Märkten ausrichten; während China weiterhin die Nachfrage in den reichen Industrienationen bedient. Einige der südasiatischen Länder mit großen und wachsenden Binnenmärkte, haben einen großen Pool an Arbeitnehmern und eine junge Bevölkerung; Faktoren, welche die Entstehung von Zentren der Elektronikfertigung (für den heimischen Markt) potentiell begünstigen könnten. Sehen Sie in Abbildung 3 den Unterschied zwischen der demographischen Verteilung in China, Indien und Indonesien? Während Chinas Erwerbsbevölkerung viel größer ist, sind jedoch 58 Prozent der Bevölkerung über 30 Jahre alt und die Arbeitslosenquote liegt bei 6 Prozent. Während Chinas alternde Bevölkerung in den Ruhestand geht, wird das Arbeitskräfteangebot langsamer wachsen und die Arbeitslosigkeit sinken: Eine Herausforderung für die Fabriken. Indien und Indonesien wiederum, können sich beide mit einer Bevölkerungsdemografie rühmen in der über 50 Prozent der Menschen unter 30 Jahre alt sind. Das Arbeitskräfteangebot wird in den kommenden Jahren schneller wachsen. Von einer personellen Perspektive aus gesehen, könnte sich das schnelle Ramp-Up von Fabriken in Indien oder Indonesien als eine effektive Lösung herausstellen, um die steigende Binnennachfrage oder eine neue Produkteinführung zu sichern. Z.B. bei einem neuen Apple-Produkt: Berichten zufolge sollen im vergangenen Jahr rund 30'000 Arbeitskräfte für das iPhone5 Ramp-Up gefehlt haben. Der Aufbau von Kapazitäten in anderen Ländern entlastet vielleicht den chinesischen Arbeitsmarkt, um sich auf die Produktion für die wachsende Nachfrage der eigenen Verbraucher konzentrieren zu können. (Während man auch weiterhin die Auftragsfertigung dominiert.)Figure 3: Aktuelles und zukünftiges Arbeitskräfteangebot. Diese Grafik zeigt das Arbeitskräfteangebot, Arbeitslosigkeit und den Bevölkerungsanteil der unter 30jährigen in 2011.

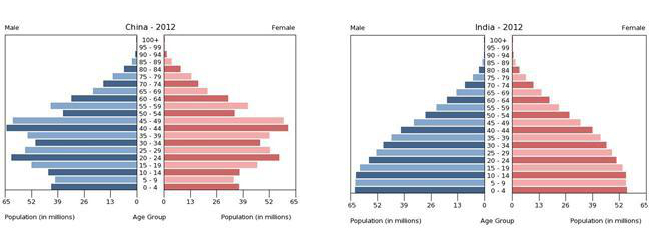

Foxconn verhandelt derzeit über einen Produktionsstandort in Indonesien (Gerüchten zufolge in Serang, Banten). Ein Grund, warum sich das Foxconn-Projekt verzögert, soll der Mangel an staatlichen Vorschriften sein. Es werde nicht genug getan, um die Einfuhr von gefälschten Handys zu verhindern. Dies deutet darauf hin, das Foxconn beabsichtigt für den heimischen Markt zu produzieren, zumindest am Anfang. Die anstehende Investition in Indonesien soll - so wird spekuliert - fast USD 10 Milliarden betragen. Flextronics, Beyonics und mehrere andere Unternehmen haben bereits eine Fertigung in Indonesien etabliert, viele in Batam. In Indien unterhalten Foxconn, Flextronics und Jabil Produktionseinrichtungen (in Jaipur, Chennai und Mumbai). Umzug der Auftragsfertigung - Eher die Ausnahme Indonesien, Indien und anderen wachsenden Standorte qualifizieren sich für die Entwicklung von Fertigungszentren durch die niedrigeren Lohnkosten (im Vergleich zu China (siehe Abbildung 1)). Doch anstatt der entscheidende Faktor für die Clusterbildung zu sein, verleihen die niedrigeren Lohnkosten der Standortentscheidung nur ihre Glaubwürdigkeit. Wären die Lohnkosten der einzige Faktor, würden alle Elektronik-Zulieferer nach Indien abwandern. Das ist offensichtlich nicht geschehen. Wenn die niedrigeren Lohnkosten sich mit einem anderen Faktor (wie etwa die Nähe zu einem anderen Cluster) 'verbünden', dann könnten Zulieferer aus China in ein anderes Land abwandern, um Exportmärkte zu bedienen. Zum Beispiel gründete Foxconn 2010 im Norden Vietnams einen Fertigungsstandort und betreibt derzeit fünf Standorten in den Bac Giang und Bac Ninh Provinzen. Diese Standorte liegen an der Grenze zum Süden Chinas, ganz in der Nähe des Clusters in Guangdong und dem geplanten Foxconn-Standort in Nanning, Provinz Guangxi. Die Foxconn-Einrichtungen in Vietnam unterstützen die Produktion in Shenzhen und sind Teil des Produktionsnetzwerkes. Die Lohnkosten in diesen vietnamesischen Provinzen sind niedriger im Vergleich zu denen in Shenzhen (und dem Rest Chinas). Die niedrigeren Lohnkosten, verbunden mit der Nähe zu einem vorhandenen Cluster, machten diese Region zu einem geeigneten Standort. Darüber hinaus haben China und Vietnam sich zum Bau einer Autobahn zwischen Hanoi und Shenzhen geeinigt, die den LKW-Verkehr zwischen Guangxi, Guangdong und Vietnam erleichtern soll. Diese verbesserte Logistik wird den Wert dieses (sich entwickelnden) nördlichen vietnamesischen Cluster vergrössern. Fazit Etablierte Cluster für die Elektronikfertigung in China und Malaysia werden, trotz der steigenden Lohnkosten, in absehbarer Zeit nicht in Niedriglohnländer abwandern. Der Wert eines Clusters liegt in der schieren Anzahl an Zulieferern innerhalb des Clusters. Die Anzahl und Dichte schafft ein Netzwerk von Lieferanten mit starken Beziehungen, die sich in unmittelbarer Nähe zueinander befinden.Figure 4: Demographischer Vergleich der Bevölkerung von China und Indien. Indiens Bevölkerung ist in Richtung 'Jung' verzerrt, während Chinas Bevölkerung eher mittleren Alters ist. Diagramm aus dem CIA World Fact Book (cia.gov).

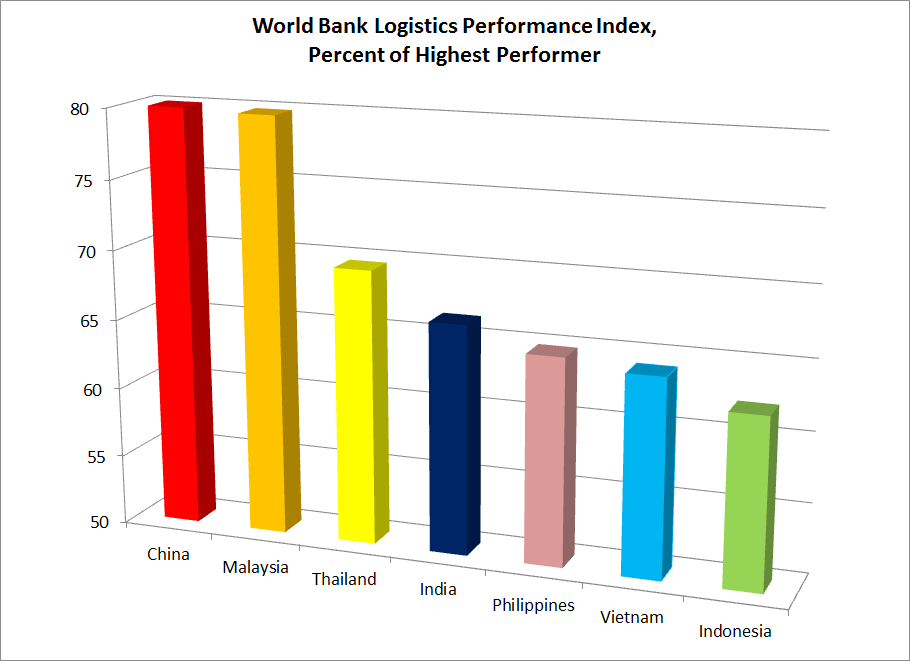

Skaleneffekte in Beschaffung, Produktion und Logistik tragen zu einer effizienten und kostengünstigen Fertigung bei. Nur eine außergewöhnliche Kombination von ausschlaggebenden Faktoren würde Zulieferer zu einer Verlagerung bringen. Bei einem Umzug innerhalb Chinas, ist die Kombination von Faktoren - Lohnkosten, Arbeitskräfteangebot, Nähe zum Markt, die Entwicklung der Infrastruktur und Investitionsanreize - stark genug, um einen Standortwechsel ins Inland zu unterstützen und die Entwicklung von Clustern anzuspornen. Chinas Fertigungskapazitäten für die Elektronikindustrie werden herausgefordert, wenn es um eine effiziente Versorgung der sich entwickelnden Märkte in Ländern wie Indien und Indonesien geht. Speziell, wenn China die Kapazitäten für die eigene (steigende) Nachfrage weiter ausbaut. Neue Cluster können sich in diesen Ländern entwickeln; in erster Linie um den heimischen Markt zu bedienen - und die niedrigeren Lohnkosten, das Arbeitskräfteangebot und junge Bevölkerung ausnutzend. Cluster in China und Malaysia werden wahrscheinlich auch weiterhin die Auftragsfertigung in der Elektronik-Industrie dominieren, da die Masse an Zulieferern, Netzwerke, Beziehungen und Infrastruktur für ein effektives Funktionieren bereits etabliert und vorhanden ist. Bevor neue Cluster in anderen asiatischen Ländern diese Führungsposition in der Elektronikfertigung (Auftragsfertigung) übernehmen können, müssen sie erhebliche Herausforderungen bei der Entwicklung der Infrastruktur überwinden. Im letzten Artikel dieser Serie werden wir dann mit unseren Lesern die Ergebnisse einer aktuellen Umfrage unter Industrieteilnehmern teilen. Wir haben sie zu ihrer Meinung über die Entwicklungstrends bei Clustern der Elektronikfertigung befragt. Bleiben Sie also dran …. ----- Autor: Xander Kameny, Operations Consultant bei Riverwood Solutions.Figure 5: World Bank Logistics Performance Index (LPI). Die Balkenhöhe zeigt den Prozentsatz der höchsten Performer im gesamten LPI.