© Fusionww

Komponenten |

Der globale Chipmangel – eine Reihe unglücklicher Ereignisse

COVID-19 hat traumatische Wellen durch Lieferketten auf der ganzen Welt geschickt, aber die Halbleiter-Lieferkette war anfällig, lange bevor Regierungen Lockdowns beschlossen und die Katastrophe ihren Lauf nahm. Es kann nur als Höhepunkt negativer Variablen angesehen werden, welche die Chipknappheit im Laufe der Jahre angesammelt hat.

Zu diesen Ereignissen gehören Handelskriege zwischen Ländern, die sich auf die Rohstoffpreise und -verteilung auswirken; Naturkatastrophen wie eine Dürre in Taiwan und ein Wintersturm in Texas, die große Fabriken beschädigt haben; oder etwa drei separaten Fabrikbrände in Japan zwischen 2019 und 2021, welche ebenfalls zur Rohstoffknappheit beigetragen haben.

Die Lister der Probleme der Chiphersteller scheint endlos zu sein. Dazwischen planen Unternehmen den Ausbau der Kapazitäten um die Nachfrage zu befriedigen und Länder kämpfen um den Titel "Grösster globaler Chiphersteller". Jedes dieser 'Phänomen' hat zur aktuellen Marktvolatilität beigetragen und wird sich auch weiterhin auf diePrognosen der Unternehmen auswirken, da die Chiphersteller auch über Jahre hinaus mit einer Knappheit rechnen.

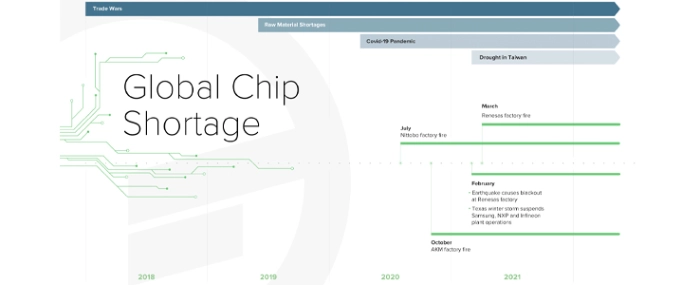

2018 und 2019 - Handelskriege verursachen Welleneffekte in der Lieferkette

Der Handelskrieg zwischen den USA und China und der Handelskrieg zwischen Japan und Korea führten zu Marktturbulenzen für die Chiphersteller und verstärkten die Besorgnis über die Auswirkungen geopolitischer Konflikte auf Produktion und Vertrieb. Beide Handelskriege führten zu längeren Vorlaufzeiten, erhöhten Preisen und trugen zu Rohstoffengpässen bei.

Handelskrieg USA – China

Im Jahr 2018 begann der Handelskrieg zwischen den USA und China, der sich zwischen 2018 und 2021 in fünf Phasen entfaltete. „Der Handelskrieg zielte direkt auf Pekings Ambitionen ab, führend in fortschrittlichen Fertigungstechnologien wie Halbleitern und Elektrofahrzeugen zu werden“, berichtete The Wall Street Journal. Die erste Welle von Zöllen, die sich direkt auf die Chipherstellung auswirkte, traf chinesische Importe (2018) und zielte auf Rohstoffe für Chips wie Silizium und Reaktorrohre und Halter für die Halbleiterwaferproduktion ab.

Als Nebeneffekt waren die Zölle, die diese Rohstoffe trafen, einer von drei Hauptfaktoren, die zu dem im dritten Quartal 2019 gemeldeten Mangel an 8-Zoll-Wafern (20mm) führten, der bis heute anhält. Anderen Faktoren waren eine erhöhte Nachfrage nach Endprodukten und ein ungleichmäßiges Angebot an Foundy-Ausrüstung.

Die Spannungen zwischen den USA und China führten zu Hamsterkäufen, als die USA dann Chinas größten Chiphersteller SMIC auf die schwarze Liste setzten. Da viele wichtige Teile der Lieferkette betroffen waren, befürchteten US-Industrien (die auf Halbleiter angewiesen sind) Beschränkungen für chinesische Importe. Dadurch – so wurde befürchtet – werde China ein eigenes Halbleiter-Ökosystem aufbauen, auch wenn sie dem US-Chipdesigns vorerst hinterher hinken würden.

Im August 2019 eskalierte dann der Handelskrieg; Peking kündigte an, Zölle in Höhe von USD 75 Milliarden auf US-Waren zu erheben. Die letzte Phase der US-Zölle im September 2019 zielte darauf ab, chinesische Waren im Wert von USD 120 Milliarden zu treffen. 2019 wurde dann ein Abkommen zwischen den USA und China geschlossen, das Strukturreformen und Änderungen des chinesischen Wirtschafts- und Handelsregimes umfasste. Die Hoffnung war, dass dieses Abkommen, wenn es später in Kraft treten würde, die wellenartigen Zollerhöhungen auf Importe einschränken würde.

Handelskrieg Japan – Korea

Der Handelskrieg zwischen Japan und Korea (2019), begann damit, dass Japan Exportbeschränkungen für Rohstoffe einführte, die zur Herstellung von Chips verwendet werden.

Die großen Halbleiterhersteller SK Hynix und Samsung, beide mit Hauptsitz in Südkorea, gerieten ins Fadenkreuz, als sie versuchten, Lagerbestände zu sichern, um die Produktion gegen Störungen zu puffern. Die großen Chiphersteller in Südkorea sind stark von Chemikalien abhängig, die von Japan produziert werden. Sie sind für die Chipherstellung von entscheidender Bedeutung. Die bereits angespannte Situation innerhalb der Halbleiter-Lieferkette nahm aufgrund dieser zusätzlichen Komplikationen weiter zu.

2020 – Keine Gnadenfrist in Sicht nach eskalierten Engpässen

Im Jahr 2020 schlug COVID-19 zu. Hersteller in allen Branchen bemühten sich, in einem beispiellosen Wirtschaftsklima Angebot und Nachfrage zu befriedigen. Für Chiphersteller bedeutete dies – aufgrund von Lock-Down-Massnahmen und COVID-19-Beschränkungen – ein halbjähriger Produktionsstop. Als die Produktion wieder aufgenommen werden konnte, sahen sich die Halbleiterunternehmen einem enromen Druck aus mehrenen Sektoren ausgesetzt.

Insbesondere die Automobilindustrie verzeichnete eine steigende Nachfrage, da sich das Kaufverhalten in der zweiten Jahreshälfte 2020 veränderte. Verbraucher vermieden öffentliche Verkehrsmittel und setzten stattdessen vermehrt auf 'Individualisierung' beim Transport. Engpässe bei 8-Zoll-Wafern und ABF-Substraten, die für die Automobilindustrie hergestellten Halbleiter erforderlich sind, machten eine rasche Erholung in diesem Sektor schwierig bis unmöglich. Als Reaktion darauf mussten viele Autohersteller wie Volkswagen, Ford und Toyota die Produktion drosseln. Und das zu einer Zeit in der eigentlich ein Boom in Aussicht stand.

All die oben genannten Gründe führten dazu, dass die Produktionskapazität bei Wafern im letzten Jahr (2020) rund 99% erreichte.

Der ABF-Mangel wurde durch einen Brand (im Juli 2020) in der Produktion des japanischen Herstellers Nittobo noch verschärft. ABF-Lieferanten versuchten, die Produktion für die kommenden Monate zu erhöhen; durch die hohe Nachfrage nach Halbleitern wurden Lieferzeiten bis Ende 2021 verlängert.

Im Oktober 2020 brach im Halbleiterwerk Asahi Kasei Microdevices (AKM) in Miyazaki, Japan, ein weiterer Brand aus, der das Werk schwer beschädigt und außer Betrieb setzte. Der Halbleiterhersteller teilte seinen Kunden mit, dass sie auf alternative Produkte umsteigen und mit einem Dritthersteller zusammenarbeiten müssten. Auf dem Markt entstand Panik, die die Preise in den Tagen nach dem Brand in die Höhe schnellen ließ. Kunden haben sich mit Vorräten eingedeckt, um weitere Unterbrechungen in ihren Lieferketten zu verhindern.

Die Pandemie, Rohstoffknappheit und hohe Nachfrage belasteten die Halbleiterhersteller im Jahr 2020, ohne dass eine Atempause in Sicht war. Für global aufgestellte Chiphersteller wurde die Widerstandsfähigkeit der Lieferkette ein wichtiger Punkt, um Engpässe zu beheben und Unterbrechungen zu deeskalieren.

2021 – Eine Chance für Wachstum in globalen Lieferketten, aber wird die Industrie durchhalten?

Nach einem turbulenten Jahr 2020 schien es für einige Branchen im Jahr 2021 etwas Licht am Ende eines langen Tunnels zu geben. Im neuen Jahr waren die Unternehmen optimistisch was die Einführung von 5G, der Erholung der Automobilbranche, ein erhöhter Bedarf an Rechenzentren und eine zunehmende Abhängigkeit von KI und IoT angeht. All dies bedeutet Wachstum für Unternehmen. Die ursprünglich auf die Pandemie zurückgeführten Engpässe verschärften sich jedoch mit Nachfragewachstum, Rohstoffknappheit und Katastrophen weiter.

Im ersten Quartal 2021 befanden sich die Lagerbestände der Distributoren unter Allokation und das Angebot an Endkunden für eine Vielzahl von Komponenten war sehr knapp. Die zahlreichen Engpässe führten zu einem gebremsten Wachstum und führten dazu, dass Hersteller um Ressourcen kämpften. Das erste Quartal ist der Eingang zu einem weiteren (dunklen) Tunnel. Der Ausblick für das zweite Quartal – der einen anhaltenden Kampf der Chiphersteller bei der Auftragserfüllung in einer Vielzahl von Branchen vorhersagt – wird so manches Unternehmen dazu zwingen Produktionslinien zu reduzieren oder ganz einzustellen.

Die Halbleiterproduktion erlitt weiterhin zusätzliche Einbußen, als Renesas Fabrik im japanischen Naka innerhalb kurzer Zeit gleich zwei Schläge verkraften musste. Die Waferknappheit – welche 2019 begonnen hatte – wurde weiter verschärft. Im Februar 2021 verursachte ein Erdbeben einen Stromausfall, der die Produktion vorübergehend unterbrach, aber nur minimale Auswirkungen hatte. Im März 2021 wurde die Fabrik durch ein Feuer in Mitleidenschaft gezogen. Der Brand betraf ein Gebäude, in dem – zu rund zwei Dritteln – die Waferproduktion für die Automobilindustrie untergebracht ist. Dies verursachte zusätzliche Probleme für die Autohersteller.

Gleichzeitig kam es im Februar 2021 zu einer weiteren Unterbrechung der Lieferkette für 'Allerwelts-Chips', als Texas – durch den Wintersturm Uri verursachte – Stromausfälle melden musste. Die großen Hersteller Samsung, NXP und Infineon mussten die Produktion in Texas eingestellt. Wie gross die Auswirkungen der Störung sind, wird erst im zweiten Quartal erkennbar sein.

Eine drohende Dürre in Taiwan verzögert die Markterholung und könnte die Knappheit im zweiten Quartal 2021 exponentiell verschlimmern. Taiwanesische Fabriken und Foundries produzieren etwa 53% der globalen Halbleiter und vier der zehn grössten Foundries haben Fabriken in Taiwan.

Die bisherigen Ereignisse im Jahr 2021 veranschaulichen den Abwärtstrend der globalen Märkte; verstärkte Knappheit, Katastrophen und Rohstoffmangel werden uns erhalten bleiben.

Ein Blick in die Zukunft

Die geografische Diversifizierung der Chipherstellung ist eine Lösung, für die sich Unternehmen in einem strategischen Schritt entscheiden, um die Lieferkette zu sichern und eine langfristige Lösung inmitten der Turbulenzen in der Halbleiterindustrie zu bieten. Dazu haben US-Unternehmen die Biden-Regierung aufgefordert, in die heimische Halbleiterfertigung zu investieren, um Schocks und Engpässe in der Lieferkette abzufedern und die Abhängigkeit von Asien zu verringern, wo 75% der Chips hergestellt werden. Die Halbleiterindustrie könnte USD 50 Milliarden für den Ausbau der US-Chipherstellung erhalten, wenn Präsident Bidens Infrastrukturvorschlag nach Überprüfung vom Kongress genehmigt wird.

Proaktiv planen zwei der weltgrößten Chiphersteller, Intel mit Sitz in den USA und TSMC mit Sitz in Taiwan, den Bau neuer Halbleiterfabriken in den USA. Im Jahr 2020 kündigte TSMC an, USD 12 Milliarden für den Bau einer Fabrik in Arizona auszugeben, die voraussichtlich 2024 mit der Produktion beginnen soll. Intel kündigte an, zwei Fabriken in Arizona zu bauen und eine weitere in New Mexico zu modernisieren (Gesamtinvestition von rund USD 23,5 Milliarden) welche einen anvisierten Produktionsstart im Jahr 2023 haben. Diese Fabriken sollen eine amerikanische und europäischen Alternative zu asiatischen Chipfabriken sein.

Der anhaltende Handelskrieg zwischen den USA und China ist ein weiterer Grund dafür, dass Chiphersteller die geografische Diversifizierung als Lösung zur Beruhigung der Halbleiterlieferkette ansehen. Seit 2018 haben die Zölle zu einem Rückgang der chinesischen Halbleiterimporte um USD 5,36 Milliarden geführt.

Die Tariferhöhungen im Laufe der Jahre und unvorhersehbare Umstände haben vielen Unternehmen in einer Vielzahl von Branchen, die von Chips abhängig sind, schwere Schläge verpasst. Expansion und weitere Investitionen in Halbleiterfabriken werden keine einmalige Lösung sein und keineswegs über Nacht erfolgen, bieten aber einen optimistischen Ausblick.