© FBDi

Markt |

Gebremste Entwicklung in der Bauelemente-Distribution

Deutsche Bauelemente-Distribution (gemäß FBDi e.V.) gibt im ersten Quartal 2020 weiter nach. Auftragslage verbessert sich leicht, auf niedrigem Niveau. Der FBDi fordert zukunftsorientierte Weichenstellung und Investitionen in die Infrastruktur.

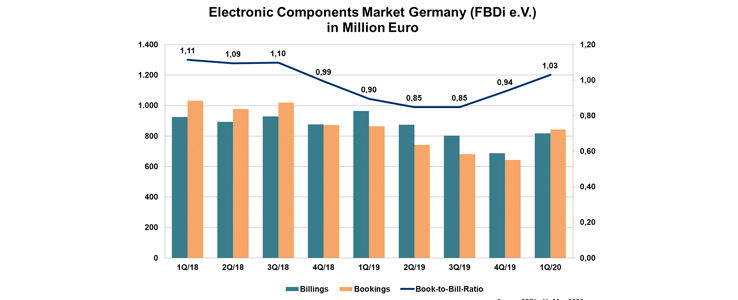

Keine kurzfristige Aussicht auf Besserung kann der Markt für elektronische Bauelemente in Deutschland erwarten, zumal die Corona-Krise derzeit für erhebliche Unsicherheiten sorgt. Dies gilt auch für die Distribution. Der Umsatz der im Fachverband Bauelemente-Distribution (FBDi e.V.) organisierten Distributionsunternehmen ging um 15% auf 818 Millionen Euro zurück. Dies bedeutet zwar eine Verbesserung gegenüber dem vierten Quartal 2019, bleibt aber deutlich hinter Q1/2019 zurück. Die Aufträge gingen im Vergleich „nur“ um 2% zurück, was in der Book-to-Bill-Rate eine spürbare Verbesserung auf 1,03 bringt, allerdings auf niedrigem Niveau.

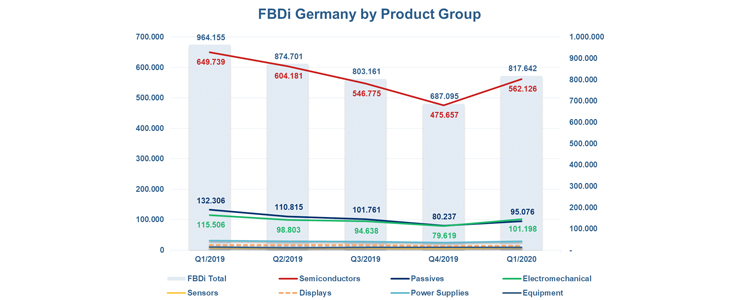

Bei den Produktgruppen gab es jedoch Unterschiede. Während Halbleiter, Sensoren, Elektromechanik und Stromversorgungen unterdurchschnittlich betroffen waren, verloren vor allem die Passiven Bauelemente, Displays und Baugruppen teils deutlich. Die Halbleiterverkäufe schrumpften um 13,2% auf 562 Millionen Euro, Passive um 28% auf 95 Millionen Euro, Elektromechanik um 12,4% auf 101 Millionen Euro. Die Sensoren (ohne Halbleitersensoren) blieben mit -0,3% nahezu stabil, Stromversorgungen mit -9,2% wenigstens einstellig. Display-Umsätze sanken um 15,1% und Baugruppen und Werkzeuge um 17,7%. Dies bringt eine leichte Gewichtsverschiebung im Markt: Halbleiter sinken auf 69% Anteil am Gesamtmarkt, Passive auf 11,6%, die Elektromechanik steigt auf 12,4% (und überholt damit zum ersten Mal die Passiven) und die Stromversorgungen auf 3,5%, den höchsten Wert seit der Erfassung in 2003. Alle anderen Produktgruppen kommen zusammen auf 3,7%.

FBDi-Vorstandsvorsitzender Georg Steinberger: „Hat uns noch im Februar die Frage beschäftigt, was COVID-19 mit der Produktion in China anstellt und welche möglichen Engpässe es in der Lieferkette geben mag, so stehen jetzt – zumindest als Virus-betroffene – die europäische und amerikanische Industrie mit dem Rücken zur Wand. Die teilweisen Werksschließungen Europa und USA haben dazu geführt, dass der Überblick in der Supply-Chain ziemlich verloren gegangen ist – wer wann was benötigt, ist wahrscheinlich bis in den Herbst 2020 nicht klar. Die vermuteten Engpässe kommen aller Voraussicht nach später, aber dann mit umso größerer Wucht.“

Seit Februar 2020 hat sich die Stimmungslage in Europa und den USA massiv verschlechtert, so Steinberger: „Ein PMI (Production & Manufacturing Index von IHS Markit) für Deutschland von 34,5 im Mai (50 ist die Schwelle zum Positiven) spricht Bände – die Wirtschaftskrise im Quadrat. Allerdings erst mal nur in der Stimmung, das Jahr wird zeigen, wie schlecht es tatsächlich wird. Grundsätzlich sind wir nach wie vor der Meinung, dass langfristig unserer Branche eine besondere Bedeutung für die technische und umweltfreundliche Erneuerung der Gesellschaft eine Schlüsselrolle zukommt.“

Die COVID-19 Krise hätte das Potential, der gesamten Gesellschaft und damit natürlich auch der Wirtschaft den Weg in eine nachhaltigere Zukunft zu weisen, meint Steinberger: „Was Corona gezeigt hat? Wir können nicht nur Masken tragen und Abstand halten, sondern auch digital wirtschaften! Dieses Jahrzehnt wird zeigen, ob wir den Umbau zu einer bewußteren, volkswirtschaftlich sinnvollen, umweltverträglichen und gerechten Wirtschaftsweise schaffen.“