© elmatica

Leiterplatten |

Preisentwicklung bei Leiterplatten von 2007 bis 2017

Dieser Artikel analysiert die Preisentwicklung von Leiterplatten aus der Volksrepublik China (China) von 2007 bis 2017. Die Analyse ist jedoch stellvertretend für viele nicht standardisierte elektronische Komponenten aus China.

China wird in den nächsten fünf Jahren das wichtigste Herstellungsland für Leiterplatten sein. Eine weitere Analyse wird sich daher mit der Prognose zur Preisentwicklung in den Jahren 2017-2022 beschäftigen.

Eine unbestückte Platine ist ein kundenspezifisches Produkt. Um die Datenkohärenz zu optimieren und mit dieser Analyse die wichtigsten Preisentwicklungen der chinesischen Leiterplattenherstellung adressieren zu können, reden wir hier über 2-4-6-Layer Leiterplatten, Serienproduktion mit Standardmaterial, Stack-Up, Lötmaske und 35um Kupferdicke.

Daher werden wir in dieser Analyse die zwei größten Kostentreiber bei Leiterplatten, nämlich Arbeits- und Materialkosten, näher betrachten; inwieweit haben diese Kostentreiber die Gewinnspanne der Leiterplattenhersteller in China von 2007 bis 2017 beeinflusst. Die Ergebnisse werden im nächsten Gastartikel verwendet, um die Preisentwicklung bei Leiterplatten aus China über die nächsten fünf Jahre vorhersagen zu können.

Arbeitskraft

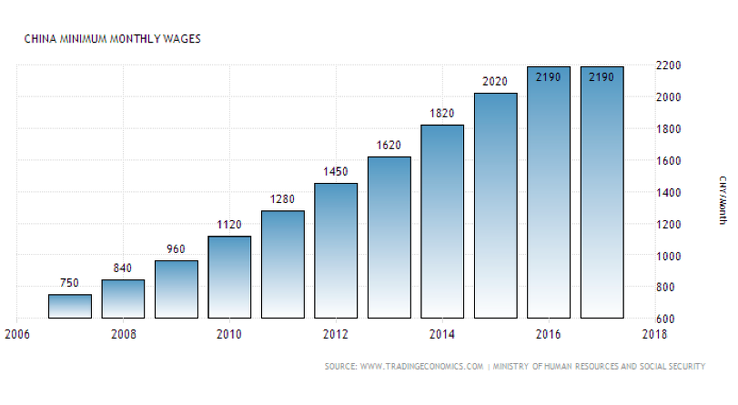

Die Zentralregierung Chinas hat den Mindestlohn zwischen 2007 bis 2017 stetig angehoben (siehe Grafik "China Minimum Monthly Wages"). In Ballungsgebieten, wie z.B. Shenzhen und Shanghai, liegt der Mindestlohn noch etwas höher. Die Anhebung des Mindestlohns hatte vor allem Auswirkungen auf die Handels- und Industriezweige, die qualifizierte Arbeitskräfte in höherem Umfang brauchen. Das Lohnniveau für erfahrene und ausgebildete Mitarbeiter in der Leiterplattenindustrie ist daher überdurchschnittlich stark betroffen. Die Mehrheit der Hersteller befindet sich in Ballungsgebieten und ein erheblicher Teil ihrer Belegschaft sind geschulte und ausgebildete Mitarbeiter, sodass die gesamte Arbeitskostensteigerung signifikante Auswirkungen hat.

Die Leiterplattenproduktion in anderen asiatischen Ländern wie Indien, Malaysien, Thailand und Vietnam ist in dieser Analyse nicht berücksichtigt, obwohl sowohl die Produktionsvolumen als auch die Investitionen steigen. Die Preise in diesen Ländern sind derzeit nicht wettbewerbsfähig, es sei denn, Sie platzieren Aufträge mit einem Mindestvolumen von 1'700 Quadratmeter. Der Wettbewerbsvorteil gegenüber China sind hier Lohnkosten. Die Materialkosten sind wiederum höher, da ein erheblicher Teil der Rohstoffe aus China importiert werden muss. Das wirkt sich auf Abfertigungs- und Transportkosten aus. Der Wettbewerbsvorteil durch die reduzierten Arbeitskosten ist derzeit finanziell nur bei Aufträgen mit einem Volumen von mindestens 1'500 Quadratmetern (entspricht einem Preisunterschied zwischen 4 und 8 Prozent) sichtbar.

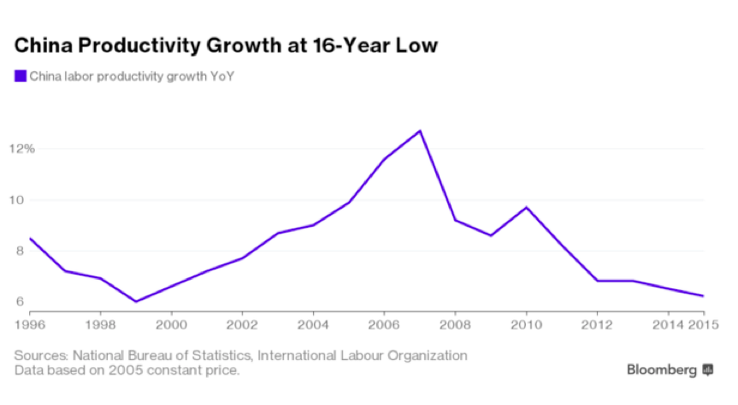

Anfang 2000 begann die Einführung von Automatisierungsstrategien zur Reduzierung arbeitsintensiver Arbeitsvorgänge in China. Dies ist teilweise der Ein-Kind-Politik, der alternden Bevölkerung, der Lohnerhöhung und der Regierungsstrategie zum Aufbau eines stärkeren konsumentenbasierten Inlandsmarktes zu schulden. Der Effekt auf die Produktivität – eben durch diese Automatisierung – liegt schätzungsweise im Bereich von 70 Prozent (siehe Grafik "China Productivity Growth at 16-Year Low"). Dies wiederum hat den Anstieg bei Löhnen und Gehältern etwas gedrosselt. Allerdings zeigen die Daten, dass der Effekt dieser Strategie abnimmt und wir können daher erwarten, dass die Gesamtkosten für die Herstellung von Leiterplatten in naher Zukunft mit einer höheren Rate zunehmen werden.

Material

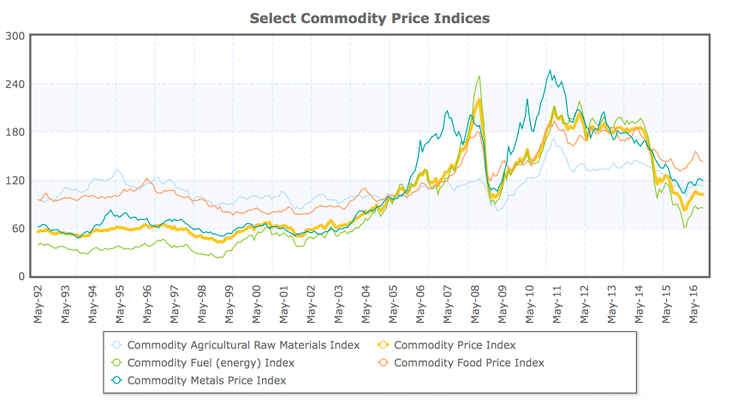

Der Rohstoffpreisindex stellt eine Preiserhöhung in den letzten 24 Jahren dar (siehe "Selected Commodity Price Index"), zeigt jedoch nicht die erhebliche Zunahme bei den Rohstoffpreisen im 4. Quartal 2016. Die Frage ist nun, ist dies eine vorübergehende Schwankung oder wird dies auch den Preis der fertigen Waren beeinflussen? Die wichtigsten Produktionsunternehmen auf dem Markt berichten, dass sie in den letzten 5 Jahren einem erheblichen Preisdruck ausgesetzt waren. So weit, dass die höheren Materialkosten in diesem Jahr an die Produktinhaber weitergegeben werden. Es scheint derzeit mehr als offensichtlich, dass der Preis für Kupferfolie aufgrund des Materialmangels als erstes erhöht werden wird. Resin wird diesem höchstwahrscheinlich kurz darauf folgen.

Was verursacht den Kupferfolienmangel?

Kupferfolie wird verwendet, um sowohl Kupfer-Clad-Laminat (CCL) als auch Lithium-Batterien herzustellen. Die globale Produktionskapazität bei Kupferfolien ist begrenzt, aber mit der steigenden Nachfrage nach Elektrofahrzeugen werden immer mehr Kupferfolien für die Herstellung von Lithiumbatterien gebraucht. CCL und die Leiterplattenindustrie, auf Grund von höheren Qualitätsanforderungen und niedrigeren Gewinnspannen in dieser Branche, haben das Nachsehen. In den vergangenen Jahren hat auch die Kupferfolienindustrie Konkurrenzkämpfe gesehen. Verminderte Investitionsrenditen und Kupferfolienhersteller die nicht mehr am Markt tätig sind sind die Folge. Dies wiederum führt dazu, das die Versorgung weiter eingeschränkt wurde und die CCL-Hersteller die Nachfrage nicht mehr decken können.

Die globale Fertigungskapazität bei Kupferfolie beträgt ungefähr 480'000 Tonnen pro Jahr (t/y), was weit unter der Nachfrage von 516'000 t/y (einschließlich CCL und PCB; 25 Prozent der Gesamtkapazität) liegt.

Einige Experten prognostizieren einen starken Anstieg der Nachfrage nach Elektrofahrzeugen aufgrund von Umweltverschmutzung und technologischen Innovationen. Dies wiederum wird den Versorgungsengpass bei Kupferfolie noch stärker hervorheben. Bis 2018 werde, so die Prognose, die Nachfrage nach Kupferfolie für die Produktion von Lithium-Batterien um 200 – 300 Prozent ansteigen. Die Kupferfolienindustrie erweitert derzeit Produktionskapazitäten mit 4 – 5 Prozent pro Jahr. Es ist offensichtlich, dass, wenn dieses Szenario Realität werden sollte, sich dies verheerend auf die Nachfrage- und Preissituation auswirken wird.

Schlussfolgerung

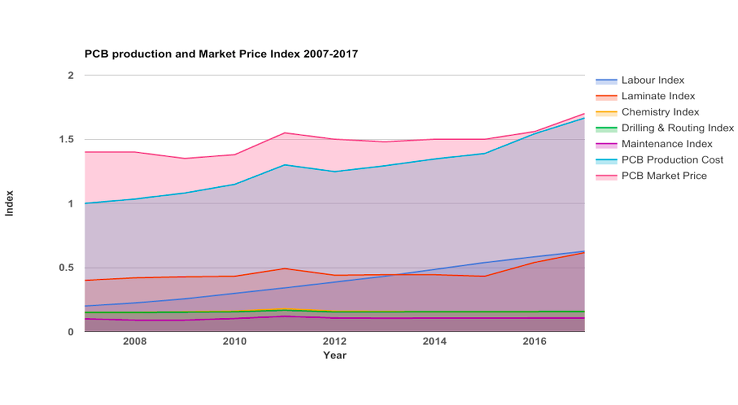

Die Arbeitskosten steigen, die Automatisierung stellt nicht mehr die notwendigen Produktivitätsgewinne zur Verfügung, Material ist knapp, die Materialnachfrage wächst und die Materialversorgung steigt nicht in gleichem Maße (siehe Grafik "PCB production und markt price index 2007-2017).

Die Profitlücke (PCB-Marktpreis - PCB-Produktionskosten) für Hersteller in China – im oben genannten Technologiebereich – hat sich in den letzten zwei Jahren deutlich verringert, da sowohl Arbeits- als auch Materialkosten gestiegen sind. Daher wird für 2017 ein Preisanstieg erwartet. Es ist derzeit nicht erkennbar wann, und auf welchem Preisniveau, eine Balance gefunden werden kann.

-----

Autor: Didrik Bech, Geschäftsführer bei © Elmatica

ANM. D. REDAKTION_ Der Artikel wird unter den Grafiken fortgesetzt.