SEMI legt Jahresendprognose vor

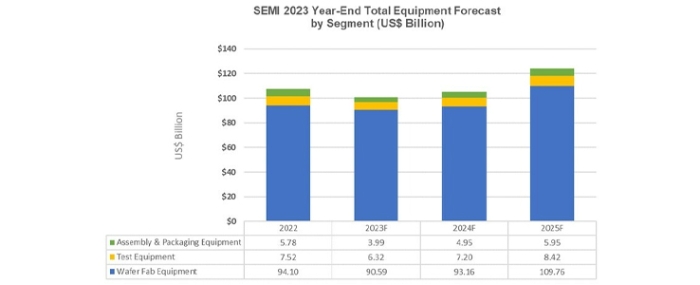

Der weltweite Absatz von Halbleiterfertigungsanlagen durch Erstausrüster wird im Jahr 2023 voraussichtlich 100 Milliarden US-Dollar erreichen, was einem Rückgang von 6,1 Prozent gegenüber dem Branchenrekord von 107,4 Milliarden US-Dollar im Jahr 2022 entspricht. Das hat SEMI in seiner Jahresendprognose für Halbleiterfertigungsanlagen mitgeteilt.

Demnach wird erwartet, dass das Wachstum bei Halbleiterfertigungsanlagen im Jahr 2024 wieder einsetzt und die Umsätze im Jahr 2025 einen neuen Höchststand von 124 Milliarden US-Dollar erreichen werden, der sowohl vom Front-End- als auch vom Back-End-Segment getragen wird.

„Aufgrund der zyklischen Natur des Halbleitermarktes rechnen wir für 2023 mit einem vorübergehenden Rückgang. 2024 wird ein Übergangsjahr sein. Wir erwarten dann einen starken Aufschwung im Jahr 2025, angetrieben durch Kapazitätserweiterungen, neue Fab-Projekte und eine hohe Nachfrage nach fortschrittlichen Technologien und Lösungen in den Front-End- und Back-End-Segmenten", sagt Ajit Manocha, Präsident und CEO von SEMI.

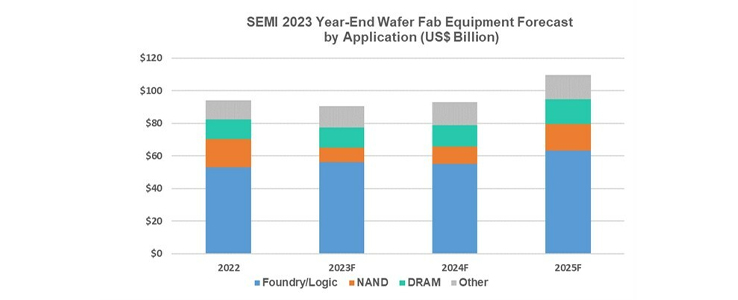

Nach einem Rekordumsatz von 94 Milliarden US-Dollar im vergangenen Jahr wird für das Segment der Wafer-Fab-Anlagen, das Wafer-Verarbeitung, Fab-Anlagen und Masken/Reticle-Anlagen umfasst, ein Rückgang um 3,7 Prozent auf 90,6 Milliarden US-Dollar im Jahr 2023 prognostiziert. Dieser Rückgang stelle eine deutliche Verbesserung gegenüber dem von SEMI in seiner Mid-Year Total Semiconductor Equipment Forecast - OEM Perspective prognostizierten Rückgang von 18,8 Prozent dar. Die Aufwärtskorrektur sei in erster Linie auf die starken Anlageninvestitionen in China zurückzuführen.

Die Umsätze im Segment Wafer-Fab-Ausrüstung werden den Prognosen zufolge im Jahr 2024 nur um moderate 3 Prozent wachsen, ausgehend von der revidierten Basis 2023, was auf den begrenzten Ausbau der Speicherkapazitäten und die Unterbrechung des Ausbaus ausgereifter Kapazitäten zurückzuführen sei. Für 2025 wird ein Wachstumspfad mit einem weiteren Anstieg um 18 Prozent erwartet, da neue Fab-Projekte und Kapazitätserweiterungen die Investitionen auf fast 110 Milliarden US-Dollar erhöhen.

Der Rückgang der Umsätze im Back-End-Anlagensegment begann 2022 und setzte sich 2023 aufgrund der schwierigen makroökonomischen Bedingungen und der nachlassenden Halbleiternachfrage fort. Es wird erwartet, dass der Markt für Halbleitertestanlagen im Jahr 2023 um 15,9 Prozent auf 6,3 Milliarden US-Dollar schrumpft, während der Umsatz mit Montage- und Verpackungsanlagen im selben Jahr um 31 Prozent auf 4,0 Milliarden US-Dollar sinken wird, heißt es in dem Bericht.

Für die Segmente Testausrüstung und Montage- und Verpackungsausrüstung wird für das nächste Jahr ein Wachstum von 13,9 beziehungsweise 24,3 Prozent prognostiziert. Das Wachstum des Back-End-Segments wird sich voraussichtlich auch 2025 fortsetzen, wobei der Umsatz mit Testanlagen um 17 Prozent und der Umsatz mit Montage- und Verpackungsanlagen um 20 Prozent steigen steigen soll.

Der Umsatz mit Anlagen für Foundry- und Logik-Anwendungen, die mehr als die Hälfte der Gesamteinnahmen aus Waferfab-Anlagen ausmachen, dürfte trotz der schwächeren Endmarktbedingungen im Jahr 2023 gegenüber dem Vorjahr um 6 Prozent auf 56,3 Milliarden US-Dollar steigen. Für das Anwendungssegment wird für 2024 ein Rückgang um 2 Prozent prognostiziert, da sich der Ausbau ausgereifter Technologien verlangsamt und die Ausgaben für Spitzentechnologien steigen.

Die Investitionen in Foundry- und Logikgeräte werden bis 2025 voraussichtlich um 15 Prozent auf 63,3 Milliarden US-Dollar steigen, was auf die verstärkte Anschaffung von Kapazitätserweiterungen und die Einführung neuer Gerätearchitekturen zurückzuführen sei.

Wie erwartet, werden die Investitionen in Speicher den stärksten Rückgang im Jahr 2023 verzeichnen. Der Umsatz mit NAND-Geräten wird voraussichtlich um 49 Prozent auf 8,8 Milliarden US-Dollar im Jahr 2023 sinken, aber um 21 Prozent auf 10,7 Milliarden US-Dollar im Jahr 2024 und um weitere 51 Prozent auf 16,2 Milliarden US-Dollar im Jahr 2025 steigen.

Die Verkäufe von DRAM-Geräten werden voraussichtlich stabil bleiben und in den Jahren 2023 und 2024 um ein Prozent beziehungsweise beziehungsweise drei Prozent zunehmen. Der Umsatz im DRAM-Segment könnte bis 2025 um weitere 20 Prozent auf 15,5 Milliarden US-Dollar steigen.

Es wird erwartet, dass China, Taiwan und Korea bis 2025 die drei wichtigsten Länder bei den Ausgaben für Anlagen bleiben werden. China wird den Prognosen zufolge seine Spitzenposition im Prognosezeitraum beibehalten, da die Ausgaben für Anlagen in dieser Region weiterhin stark ansteigen. Es wird erwartet, dass die Ausrüstungslieferungen nach China im Jahr 2023 einen Rekordwert von 30 Milliarden US-Dollar erzielen und damit den Vorsprung gegenüber anderen Regionen weiter ausbauen werden.

Während die Ausgaben für Ausrüstungen in den meisten nachverfolgten Regionen im Jahr 2023 zurückgehen dürften, bevor sie im Jahr 2024 wieder ansteigen, wird für China nach hohen Investitionen im Jahr 2023 ein leichter Rückgang im Jahr 2024 erwartet.